MoneyDJ新聞 2025-10-23 10:52:17 新聞中心 發佈

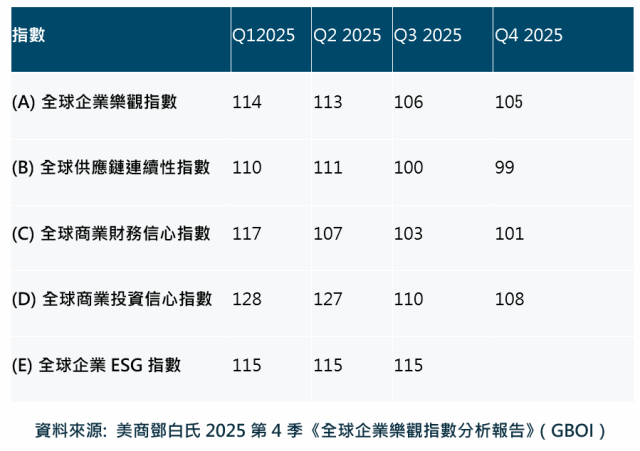

美商鄧白氏(Dun & Bradstreet)發布《2025年第四季全球企業樂觀指數分析報告》(GBOI)及《台灣企業樂觀指數調查》(BOI)。報告顯示,全球企業信心在連續三季下滑後,第四季跌幅收斂至1%,整體指數為104.5,顯示企業逐步適應成本壓力與地緣政治不確定性,並將重心轉向境內市場與營運效率。

美商鄧白氏(Dun & Bradstreet)發布《2025年第四季全球企業樂觀指數分析報告》(GBOI)及《台灣企業樂觀指數調查》(BOI)。報告顯示,全球企業信心在連續三季下滑後,第四季跌幅收斂至1%,整體指數為104.5,顯示企業逐步適應成本壓力與地緣政治不確定性,並將重心轉向境內市場與營運效率。

值得注意的是,全球有近67%的企業已開始策略性地轉向友善市場或近岸地區,以分散供應鏈風險並提升營運韌性,其中美國企業的比例更高達72%。此趨勢反映出企業在面對外部挑戰時,正積極調整布局以強化競爭力。

鄧白氏表示,第四季全球企業樂觀指數跌幅趨緩,大型企業在供應鏈重組與市場多元化方面展現出更高的調整能力,成為支撐整體穩定的關鍵力量。

在出口訂單與全球需求轉弱的背景下,企業策略性地轉向內需市場與成本控管,對內銷訂單(67.9%)與銷售(71.6%)的樂觀度持續上升,達55%的企業預期投入成本將下降。這可能反映出企業正積極調整營運重心,以因應外部不確定性。此外,隨著美歐等主要經濟體陸續釋出關稅與貿易政策的明確訊號,企業對未來營運環境的可預測性有所提升。

同時,數位轉型成為企業投資布局的另一焦點。報告指出,目前僅有13%的企業已將生成式AI全面導入至業務營運流程中,但有高達73%處於探索或試點階段。在企業投資決策中,「AI 數位基礎建設」、「資安能力」與 「ESG」並列為三大關鍵考量因素,反映出企業在數位轉型與永續發展上的雙軸佈局。

在台灣市場方面,2025年第四季《台灣企業樂觀指數調查》(BOI)關鍵發現,台灣企業樂觀指數在第四季由上季的103下滑至95.1,季減7.6%,結束先前的短期回升。儘管整體指數下滑,不過企業對營運基本面的信心仍維持穩固,企業預期出口訂單增加的比例為57.1%,內銷訂單64.2%,銷售為67.4%,稅前利潤為63.3%,這些數值雖較上季略有回落,但仍處於歷史相對高檔,顯示企業對市場需求仍具信心。

在各產業樂觀指數上,第四季製造業樂觀指數季減8.3%,主要受到境內需求疲軟影響;服務業則下滑7%,主要來自出口預期與獲利能力的明顯回調;住宿與餐飲業因秋季旅遊帶動略有回升1.2%,但批發零售季減10.1%、金融保險季減19.6%與化學製造季減12.0%,都面臨較大壓力。

在各企業規模樂觀程度上,大型企業表現相對穩健,第四季僅較上季小幅下滑0.5%,且在銷售、出口訂單與獲利預期上仍呈現正向。中型企業則大幅下滑19.6%,小型企業下滑5%。這顯示大型企業在全球供應鏈整合與市場多元化方面具備結構性優勢,而中小企業則面臨更高的調整壓力。

此外,台灣供應鏈連續性指數第四季再度下滑8.7%,創下2023年第三季以來新低。其中以中型企業跌幅最大、為17.6%,小型與大型企業分別季減7.8%與6.7%。企業對交貨前置時間與供應商成本的樂觀度下降,對關鍵供應商的依賴度則進一步惡化,顯示供應鏈集中風險升高。

鄧白氏國際市場首席營運長鮑文安(Julian Prower)表示,第四季台灣BOI自前季高點下修,應視為企業理性回應外部環境變化的「預期校準」,而非信心轉弱的訊號;大型企業憑藉全球化佈局與供應鏈多元化的優勢,能夠靈活掌握近岸外包與跨市場合作等新興機會,在貿易政策逐步明朗、風險可預測性提升的背景下,展現出相對穩健的韌性;相較之下,中小企業在供應鏈與投資信心等面向承受較大壓力,反映出在產業生態系中仍需更多協同與支援。

台灣經濟研究院景氣預測中心主任孫明德指出,在全球需求趨緩與政策不確定性升高的背景下,企業信心正面臨調整;然而,AI已成為當前經濟的關鍵驅動力量,不只2025上半年強勁的AI相關投資與伺服器外銷支撐了台灣與美國的經濟成長,更快速成為資本市場的重要焦點,根據台經院調查,2026年台灣資通訊、電子零組件、電機,以及機械等產業,都將AI需求與應用視為重要商機。雖然目前企業導入程度有限,但探索與試點的廣度已反映出未來龐大的應用潛力。

孫明德強調,企業必須及早布局並徹底改變整體工作流程以配合AI技術,在財務穩健與永續轉型間取得平衡,方能在供應鏈壓力與投資信心下滑的挑戰中建立競爭優勢,於波動環境中持續前行。

(圖片來源:美商鄧白氏)