MoneyDJ新聞 2025-07-14 06:18:52 記者 黃文章 報導

紐約商品期貨交易所(COMEX)8月黃金期貨7月11日收盤上漲45.5美元或1.4%至每盎司3,371.2美元,因對關稅戰的擔憂提振避險需求;美元指數上漲0.3%,9月白銀期貨上漲3.6%至每盎司38.955美元,盤中突破39美元創2011年以來新高。紐約商業交易所(NYMEX)10月鉑金期貨上漲3.8%至每盎司1,469.9美元,9月鈀金期貨上漲6.7%至每盎司1,283.2美元。上週,金銀鉑鈀分別上漲0.9%、5.1%、6.4%、11.8%。

紐約商品期貨交易所(COMEX)8月黃金期貨7月11日收盤上漲45.5美元或1.4%至每盎司3,371.2美元,因對關稅戰的擔憂提振避險需求;美元指數上漲0.3%,9月白銀期貨上漲3.6%至每盎司38.955美元,盤中突破39美元創2011年以來新高。紐約商業交易所(NYMEX)10月鉑金期貨上漲3.8%至每盎司1,469.9美元,9月鈀金期貨上漲6.7%至每盎司1,283.2美元。上週,金銀鉑鈀分別上漲0.9%、5.1%、6.4%、11.8%。

獨立金屬交易員黃泰(Tai Wong)表示,鈀金的漲勢很可能是由市場揣測川普將於週一發表的「重大」對俄羅斯聲明所帶動,該聲明可能涉及對該金屬有影響的制裁措施。川普稱將於週一就俄羅斯發表一項「重大聲明」,但未透露具體內容。

全球最大黃金ETF道富財富黃金指數基金(SPDR Gold Shares, GLD)11日黃金持有量增加0.27公噸至947.64公噸。最大的白銀ETF安碩白銀指數基金(iShares Silver Trust, SLV),白銀持有量減少207.72公噸至14,758.52公噸。

道富環球投資管理公司(State Street Global Advisors)全球黃金策略主管阿卡什・多希(Aakash Doshi)表示:「當前正處於一個市場中不確定性溢價重新出現的環境,而黃金正因避險需求而受到買盤支撐,我認為第三季的價格區間最有可能在3,100至3,500美元之間。上半年黃金表現非常強勁,現在則正進入一個較為盤整的階段。」

根據研究機構金屬聚焦公司(Metals Focus)的分析報告,該行預計下半年黃金價格的下跌空間有限,因為持續存在的經濟不確定性將支撐投資需求。報告指出:「雖然美國經濟目前表現仍具韌性,但關稅所造成的通膨影響可能需要數月時間才會全面影響消費者。因此,經濟停滯的風險可能會持續存在。」

報告表示,對全球債務不可持續性的擔憂是另一項可能支撐黃金長期上漲趨勢的因素。尤其是投資者正密切關注美國政府債務,目前已突破37兆美元。同時,新的預算立法預計在未來十年內將赤字擴大近4兆美元。對美國政府債務規模的擔憂,已使長期公債殖利率維持在高位,並推低美元至多年低點。

報告表示:「川普總統的減稅與支出法案預計將擴大財政赤字,使投資者持續關注債券供應問題。市場對美國央行獨立性的信心仍是關鍵問題。儘管美元作為主要儲備貨幣的地位短期內並未受到直接威脅,但對其穩定性的長期憂慮仍在持續支撐金價。」

報告也指出:「在5月出現小幅資金流出後,黃金交易所交易產品(ETPs)在6月重現資金淨流入,截至6月底,全球持倉達到自2022年8月以來的最高水準。若以美元計算,黃金ETP的總市值創下歷史新高,月末總值達3830億美元。」

世界黃金協會報告表示,北美市場黃金ETF在6月份吸引48億美元的資金流入,為自3月以來最強的單月表現,使上半年總流入達到210億美元。以色列與伊朗衝突引發的地緣政治風險激增,提升了投資者對避險資產的需求,進一步支持了北美黃金ETF的資金流入。儘管聯準會在6月維持利率不變,但仍表達了對增長放緩與通膨上升的擔憂。

報告表示,2025年上半年,全球實體黃金支持的ETF資金流入達380億美元,得益於6月強勁的正流入,成為自2020年上半年以來表現最強的半年。所有地區在上月均出現資金流入,其中北美與歐洲投資者居主導地位。

世界白銀協會7月9日報告表示,由於地緣政治與經濟不確定性升高,加上市場對價格走勢持正面預期,2025年上半年白銀投資大幅增長。2025年上半年,白銀ETP投資實現了9,500萬盎司的淨流入,已超過2024年全年流入總量,反映市場對價格走勢愈發看漲。截至6月30日,全球白銀ETP持倉達11.3億盎司,距2021年2月的歷史高點(12.1億盎司)僅相差7%。

報告指出,今年至今,全球零售白銀投資呈現分歧狀況。歐洲市場自2024年底開始的復甦趨勢延續至2025年,但由於去年基期偏低,目前的投資量仍不及2020至2022年疫情期間的高峰。印度零售投資需求仍強勁,2025年前六個月的年增率達7%,這部分反映市場對價格續漲的預期。另一方面,美國零售白銀需求今年以來估計已下滑至少30%。

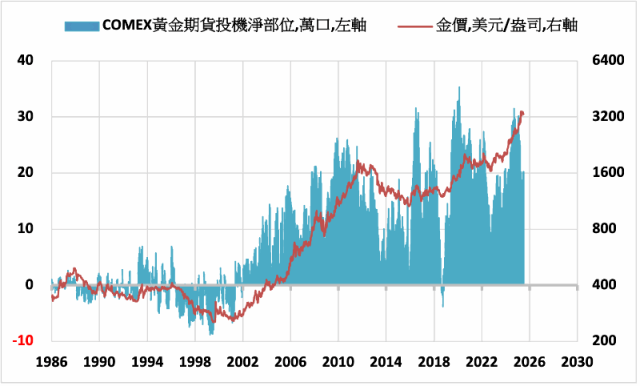

美國商品期貨交易委員會7月11日報告顯示,截至7月8日,資金管理機構(主要為避險基金)以及其他大額交易人所持有的紐約黃金期貨投機淨多單較前週增加0.5%至202,968口,創下3個月新高。白銀期貨投機淨多單較前週減少7.7%至58,521口。期銅投機淨多單較前週增加18%至39,604口,連續第三週增加並創下9個月來新高。

紐約商品期貨交易所(COMEX)9月期銅7月11日收盤下跌0.4%至每磅5.6045美元,上週上漲9%,因川普表示將對進口銅徵收50%關稅。

(圖片來源:MoneyDJ理財網資料庫)

*編者按:本文僅供參考之用,並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力,自行作出投資決定,如因相關建議招致損失,概與《精實財經媒體》、編者及作者無涉。