MoneyDJ新聞 2025-10-14 08:35:30 黃文章 發佈

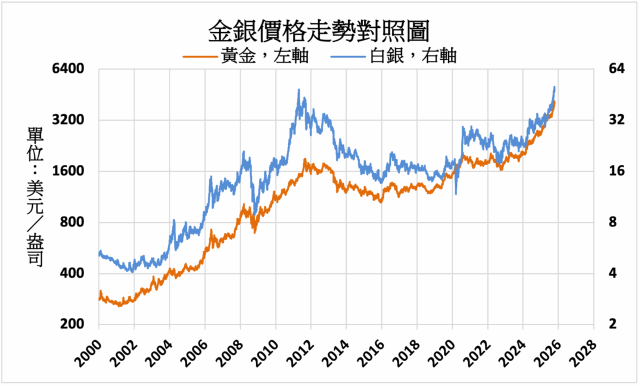

路透社報導,美國銀行(Bank of America)週一上調對貴金屬的價格預測,將2026年的黃金目標價提升至每盎司5,000美元,均價預估為4,400美元;同時將白銀目標價提升至每盎司65美元,均價預估為56.25美元。美國銀行是首家將2026年黃金價格預測上調至每盎司5,000美元的主要銀行。週一,紐約黃金期貨漲逾3%至每盎司4,133美元,白銀期貨漲近7%至每盎司50.49美元,雙雙創下歷史新高。

路透社報導,美國銀行(Bank of America)週一上調對貴金屬的價格預測,將2026年的黃金目標價提升至每盎司5,000美元,均價預估為4,400美元;同時將白銀目標價提升至每盎司65美元,均價預估為56.25美元。美國銀行是首家將2026年黃金價格預測上調至每盎司5,000美元的主要銀行。週一,紐約黃金期貨漲逾3%至每盎司4,133美元,白銀期貨漲近7%至每盎司50.49美元,雙雙創下歷史新高。

美國銀行認為,美國政府現行的「非常規政策框架」將繼續支撐金價。該行指出,白宮在財政赤字擴張、國債飆升的情況下,仍有意圖削減經常帳赤字與資本流入,並在通膨維持於3%左右時推動降息,這樣的政策組合將削弱美元實質購買力,進一步刺激避險性資金流向黃金。簡言之,美國財政與貨幣政策的「雙寬鬆化」正在為金價創造結構性支撐。

白銀市場的前景同樣被視為樂觀。雖然美國銀行預測明年白銀需求將下降約11%,但供應短缺將持續支撐價格。根據白銀協會(Silver Institute)的數據,2025年將是白銀市場連續第五年出現結構性供應赤字。這意味著即便需求略有放緩,供應面仍難以滿足市場消耗,從而形成價格支撐的底層邏輯。

報告揭示了幾項重要趨勢。第一,金銀價格的上漲不再只是避險情緒驅動,而是結構性資金流與政策轉向的結果。財政擴張與債務貨幣化的長期化,使得黃金作為「無信用風險」資產的吸引力進一步上升。第二,通膨韌性與實質利率偏低的環境,使黃金持有成本相對下降,促進長線配置需求。第三,白銀供應面受限與工業需求成長的矛盾,可能推動其價格表現超越黃金,出現週期性溢價。

不過,美國銀行也警告,市場短期過熱跡象明顯,技術面超買現象普遍存在。這意味著接下來幾週或數月內,市場可能出現回調,類似於2020年與2022年的修正階段。然而,報告認為,這些回調若發生,更可能成為長期投資者的再度布局機會,而非多頭趨勢的終結。

賀利氏貴金屬(Heraeus)也警示黃金「嚴重超買」,稱黃金現貨價已高出200日均線約20%,這種乖離幅度在歷史上往往是修正的前兆。分析師指出,即使黃金仍處於長期多頭市場,技術上也需要一段「盤整期」來消化過熱的漲幅。從過去經驗看,2020年至2022年間黃金曾出現22%的長期修正,而今年4月至8月也曾出現11%的中期回檔。若此輪修正規模類似,不僅屬正常現象,反而可能為後續多頭再起創造健康基礎。

賀利氏強調,目前貴金屬上漲的背後並非僅由投機推動,而是由全球宏觀環境所驅動。首先,美國與中國之間貿易摩擦加劇、地緣政治緊張以及市場對聯準會降息的預期,均推動資金流向避險資產。其次,白銀與鉑族金屬在新能源與半導體產業中的需求增長,也為其提供基本面支撐。這意味著,即使出現短期技術性回調,中長期仍具結構性上行潛力。

Forexlive.com貨幣策略主管亞當·巴頓(Adam Button)則表示,這場黃金大漲「醞釀了數十年」,而且可能至少再持續十年。他表示:「過去20年——或至少自2008年金融危機以來的17、18年——黃金多頭常被輕視,但這次的行情是對多頭的極大肯定。過去一週,各大財經媒體充斥著比較黃金與股市及其他資產報酬率的圖表,而結論幾乎一面倒地支持黃金。」

巴頓表示,這波金價上漲的真正驅動力,是「去美元化」與「貨幣貶值」兩大長期趨勢的結合。在當前環境下,巴頓認為每盎司4,000美元的金價並不算真正超買。他指出,各國央行已決定加碼黃金,並預期未來將出現多年穩定的主權買盤累積。他表示:「中國與俄羅斯早在三年前、烏克蘭戰爭剛爆發時就得出結論——黃金更安全。全球仍有許多央行的外匯儲備重度依賴美元,而分散化的過程至少要十年。」

(圖片來源:MoneyDJ理財網資料庫)

*編者按:本文僅供參考之用,並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力,自行作出投資決定,如因相關建議招致損失,概與《精實財經媒體》、編者及作者無涉。