MoneyDJ新聞 2025-10-23 06:17:19 黃文章 發佈

美股週三下跌,投資人對中美貿易動態保持警惕。媒體引述消息來源報導稱,川普政府正考慮一項計畫,擬限制向中國出口種類繁多、由軟體驅動的產品——從筆記型電腦到噴射引擎——以報復北京最近一輪針對稀土出口的限制措施。市場關注將於週五公布的9月份消費者物價指數(CPI)報告。

美股週三下跌,投資人對中美貿易動態保持警惕。媒體引述消息來源報導稱,川普政府正考慮一項計畫,擬限制向中國出口種類繁多、由軟體驅動的產品——從筆記型電腦到噴射引擎——以報復北京最近一輪針對稀土出口的限制措施。市場關注將於週五公布的9月份消費者物價指數(CPI)報告。

道瓊工業平均指數10月22日終場下跌0.71%(334.33點)、收46,590.41點。標準普爾500指數下跌0.53%(35.95點)、收6,699.40點。那斯達克指數下跌0.93%(213.27點)、收22,740.40點。費城半導體指數下跌2.36%(161.70點)、收6,677.57點。

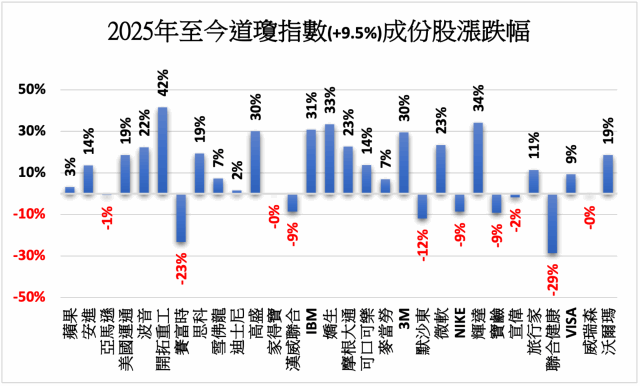

道瓊指數前5大權重股當中,高盛(權重9.94%)下跌1.89%,開拓重工(權重6.87%)下跌2.05%,微軟(權重6.78%)上漲0.56%,家得寶(權重5.12%)下跌0.49%,聯合健康集團

(權重4.79%)下跌1.06%。

瑞穗金融集團證券交易執行董事丹尼爾·奧雷根(Daniel O’Regan)表示,受惠於人工智慧熱潮的股票正遭遇拋售,市場上多空交戰,空頭擔心投資報酬率問題,而多頭則認為人工智慧仍處於早期階段。

根據FactSet的分析,輝達(Nvidia)是美股「七巨頭」公司中唯一一家預計在本財報季成為標準普爾500指數盈利增長前五大貢獻者的公司。去年同期,「七巨頭」中有四家公司(輝達、Alphabet、亞馬遜、Meta)位列標普500整體利潤增長的前十名貢獻者之中。這顯示「七巨頭」異常強勁的盈利增長期可能正接近尾聲。

FactSet Research副總裁兼高級盈餘分析師約翰·巴特斯(John Butters)表示,除了輝達之外,今年預計對指數層面利潤增長貢獻最大的前五大另外四家公司為禮來公司(Eli Lilly)、英特爾(Intel)、波音(Boeing)以及美光科技(Micron)。禮來、英特爾與波音的表現皆受益於去年相對較低的基期,輝達與美光則在去年就是主要的增長貢獻者。

人工智慧仍將是「七巨頭」財報季的焦點,首先由特斯拉(TSLA)在週三收盤後發布財報揭開序幕。微軟(MSFT)、Alphabet與Meta將在下週三公布,接著是蘋果(AAPL)與亞馬遜於下週四公布。根據FactSet調查的分析師預測,「七巨頭」第三季的盈餘增長預估平均約為14.9%,平均增長是「其餘493家公司」的兩倍多(6.7%)。

美股標普500指數已連續兩年實現兩位數漲幅,人工智慧(AI)題材成為推動市場狂熱的核心動力。然而,美國銀行(Bank of America)報告指出,這場由AI熱潮驅動的牛市背後,正潛藏著多重風險。

美銀認為標普500指數的價格已顯著偏高,甚至超過了1990年代科技泡沫時期的水準。AI的繁榮與實體經濟結構間的脫節也是一大隱憂。AI發展雖推動企業效率與創新,但同時可能取代大量白領職位。這些群體向來是消費支出的主力,一旦出現失業潮或收入下滑,消費動能勢必受到打擊。

美中貿易緊張局勢升溫、美國政府關門風險重現、統計數據發布中斷,讓投資者對經濟前景的判斷愈發模糊。美銀指出,這種「宏觀迷霧」導致市場的能見度降低,投資者可能在缺乏可靠數據的情況下作出錯誤決策。

信貸市場的隱憂亦不可忽視。近期美國地區性銀行曝出多起借款人違約事件,引發市場對私人信貸部門的擔憂。雖然大型銀行目前資本充足、風險抵禦能力增強,但非銀行金融機構的高槓桿與風險暴露可能成為系統性風險源。

標普500指數11大類股漲跌幅分別為:通訊服務(-0.88%)、可選消費(-1.00%)、基本消費(0.64%)、能源(1.32%)、金融(-0.57%)、醫療保健(0.61%)、工業(-1.31%)、資訊科技(-0.79%)、原材料(-0.31%)、房地產(0.42%)、公用事業(-0.25%)。

個股表現部分,科技龍頭:蘋果(-1.64%)、微軟(0.56%)、谷歌(0.47%)、亞馬遜(-1.84%)、臉書(0.02%)、特斯拉(-0.82%)。半導體晶片:美光(-1.89%)、超微(-3.28%)、輝達(-0.49%)、高通(0.26%)、德州儀器(-5.60%)、英特爾(-3.15%)。台股ADR:台積電ADR(-1.91%)、聯電ADR(-0.94%)、日月光ADR(-1.74%)、中華電信ADR(0.21%)。

(圖片來源:MoneyDJ理財網資料庫)

*編者按:本文僅供參考之用,並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力,自行作出投資決定,如因相關建議招致損失,概與《精實財經媒體》、編者及作者無涉。