2025上半年全球經濟環境面臨多重挑戰,包括川普向各國施行高額關稅與中東爆發衝突,引起投資人風險偏好降溫,市場情緒轉趨保守。值得關注的是,在歐盟與德國啟動大規模財政刺激方案的帶動下,投資人對歐洲的信心獲得提振,隨政策發酵可望帶動歐洲經濟成長。經濟轉好與貨幣寬鬆並行,有利於週期性類股(如非必需消費品)表現。國泰投顧建議投資人逢低分批布局,或採取定期定額方式配置歐洲市場部位,掌握中長期歐洲成長機會。

歐洲強化國防布局,期待政策發酵助力未來經濟成長

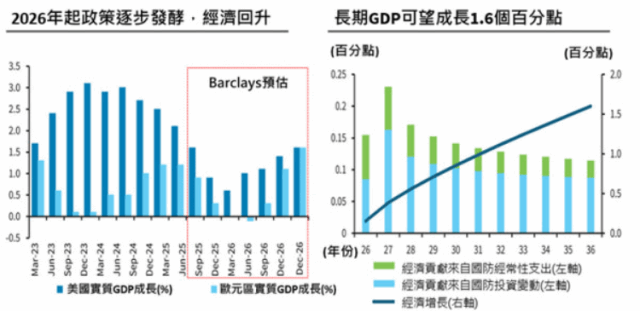

今年歐洲重拾投資人青睞,股市表現亮眼,歐股上漲8.42%,領先主要成熟市場;相比之下,美股上漲8.32%,日股上漲1.96%1。在俄烏戰事及川普施壓軍費的雙重影響下,迫使歐盟重新評估自身軍備能力。對此,歐盟開展「重新武裝歐洲」計劃,啟動國家豁免條款,允許成員國擴大國防支出而不觸發過度赤字程序,四年內預期創造6500億歐元的財政空間2。此外,德國將設立5,000億歐元基礎建設基金,另修訂「債務剎車」條款,放寬國防開支限制以重振低迷經濟。在歐盟與德國大舉進行國防改革之下,帶動國防相關投資的挹注,進而推動內需為主的企業獲利增長,有望明年(2026)起帶動經濟回升3。預期至2036年,整體歐洲GDP成長1.6個百分點4。

降息尾聲利多非必需消費類股,奢侈品獲利預期樂觀

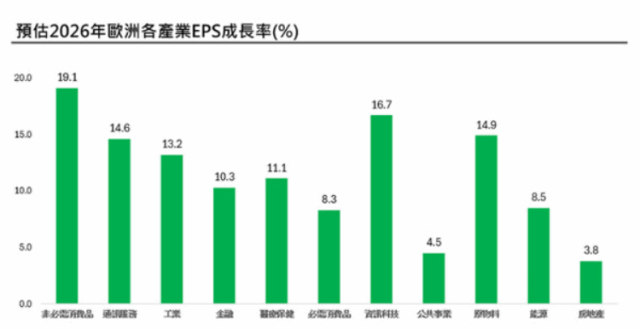

自2000年以來,歐洲央行已啟動四次降息循環。即便降息周期逐漸進入尾聲,低利率環境通常仍持續一段時間。持續的低利率氛圍有效降低企業的融資成本,促使企業加大投資力度、消費者提升借貸意願和消費動能。由於非必需消費類股受景氣循環及消費者情緒影響較大,當資金成本下降進一步激勵經濟活動,為非必需消費類股提供了穩健支撐。展望未來,預期2026年非必需消費品類股每股盈餘(EPS)成長率可達19.1%5,優於其他產業板塊,極具成長潛力。

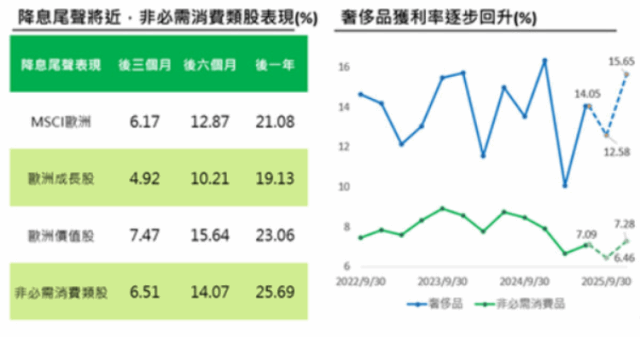

根據2000年以來歐洲央行降息循環統計,當降息接近尾聲時,歐洲非必需消費類股可迎來優異表現。非必需消費品於降息近尾聲後六個月可望實現雙位數報酬,在降息近尾聲後一年的平均報酬率高達25.69%6,優於MSCI歐洲指數表現。

歐洲非必需消費類股中,奢侈品類股占比最高,約41.25%7。該類股具備強勁的定價能力,能有效將關稅帶來的成本壓力轉嫁給消費者。此外,企業積極拓展直營據點、推出創新設計與新品以鞏固品牌地位8,下半年可望迎來需求回穩,預估2025年底奢侈品類股獲利率可達15.65%9。

摩根士丹利歐洲機會基金聚焦高品質企業,轉型過程尋中長期投資契機

摩根士丹利歐洲機會基金以由下而上選股且持股高度集中,主動投資比例達87.41%10,靈活布局歐洲主要經濟體並專注於基本面具優勢的企業,包括利基產業的領導者、知名奢侈品牌、破壞式創新企業等,掌握顛覆傳統行業潛力,引領未來成長的關鍵標的。

在全球經濟充滿不確定性的環境下,歐洲市場展現相對穩健與低波動的特性,加上今年歐洲積極推動結構性政策改革,帶動資本市場重估機會,建議投資人逢低分批布局或持續定期定額參與歐洲行情。

|

表現(%)11

|

3個月

|

6個月

|

1年

|

2年

|

3年

|

5年

|

成立迄今

|

|

摩根士丹利

歐洲機會基金

|

5.45

|

2.18

|

11.05

|

14.42

|

43.87

|

35.28

|

102.16

|

|

同類型平均

|

2.66

|

0.20

|

-2.99

|

8.07

|

30.62

|

30.72

|

NA

|

|

排名/總檔數

|

2/9

|

3/9

|

1/9

|

2/9

|

1/9

|

2/8

|

NA

|

1資料來源:Bloomberg,截至2025/7/29,歐洲採道瓊歐洲600指數、美國採標普500指數、日本採日經225指數。國泰投顧整理。2資料來源:Bloomberg,截至2025/3/4。國泰投顧整理。3資料來源:Barclays,截至2025/6/18。國泰投顧整理。4資料來源:Barclays,截至2025/3/14。國泰投顧整理。5資料來源:JP

Morgan,截至2025/7/7。國泰投顧整理。6資料來源:Bloomberg,截至2025/7/9。降息尾聲為統計2000年以來四次降息循環,採歐洲央行最後一次宣布降息時間點,分別為2003/6/5、2009/4/2、2012/7/5及2016/3/10,統計後三個月、後六個月及後一年表現,國泰投顧整理。7資料來源:MSCI網站,截至2025/6/30。國泰投顧整理。8資料來源:Bloomberg,截至2025/5/19。國泰投顧整理。9資料來源:Bloomberg,截至2025/7/15,奢侈品類股採MSCI

Europe Textiles, Apparel and Luxury Goods Index。國泰投顧整理。 10資料來源:MSIM,截至2025/6/30。國泰投顧整理。11資料來源:Morningstar,截至2025/6/30,歐元計價。同類型平均採晨星分類歐洲大型成長股票型基金。過往績效並不保證未來報酬。國泰投顧整理。

【以下為投資警語】

重要聲明:

1.由本公司代理之境外基金係經金管會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益;有關基金應負擔之費用(含分銷費用),投資風險等已揭露於基金公開說明書及投資人須知(可至國泰投顧網站https://www.cathayconsult.com.tw/或基金資訊觀測站www.fundclear.com.tw進行查閱),投資人申購前應詳閱基金公開說明書。

2.本文提及之經濟走勢預測不必然代表相關基金之績效,各基金投資風險請詳閱基金公開說明書。本文僅為本公司提供客戶之一般參考資料,並非針對客戶之特定需求所作的投資建議,且在本文撰寫過程中,並未考量讀者個別的財務狀況與需求,故本文所提供的資訊無法適用於所有客戶或投資人,讀者應審慎考量本身之投資風險,並就投資結果自行負責。本公司恕不負任何法律責任,亦不做任何保證。

3.基金投資涉及新興市場,因其波動性與風險程度可能較高,且其政經情勢及匯率走勢亦可能使資產價值受不同程度影響。

4.基金若投資於大陸地區證券市場以掛牌上市有價證券及銀行間債券市場為限,且投資總金額不得超過本基金淨資產價值20%。

5.投資人應注意債券型基金投資之風險包括利率風險、債券交易市場流動性不足之風險及投資無擔保公司債之風險;債券型基金或有因利率變動、債券交易市場流動性不足及定期存單提前解約而影響基金淨值下跌之風險,同時或有受益人大量贖回時,致延遲給付贖回價款之可能;基金配息不代表基金實際報酬,且過去配息不代表未來配息,基金淨值可能因市場因素而上下波動;部份基金配息前未先扣除應負擔之相關費用,基金之配息可能由基金的收益或本金中支付,任何涉及由本金支出的部份,可能導致原始投資金額減損。基金每半年配息金額之決定是由境外基金機構根據已取得之資本利得及股息收益狀況,並考量基金經理人對於未來市場看法,評估預定之目標配息金額是否需調整,若本基金因為市場因素造成資本利得及股息收益狀況不佳,將可能調降目標配息金額。基金配息組成項目表已揭露於國泰投顧網站,投資人可至網站上查詢。

6.由於非投資等級債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故以非投資等級債券為訴求之基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。以非投資等級債券為訴求之基金不適合無法承擔相關風險之投資人,投資人投資相關基金不宜占其投資組合過高之比重。上述債券基金主要係投資於非投資等級債券,適合能承受高風險之非保守型投資人。

7.本文提及個股僅為說明之用,不代表本基金之必然持股,亦不代表任何金融商品之推介或建議。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。

8.投資人應留意衍生性工具/證券相關商品等槓桿投資策略所可能產生之投資風險(詳見公開說明書或投資人須知)。

9.定期定額投資人因不同時間扣款,將有不同投資績效,過去之績效亦不代表未來績效之保證。

10.各基金風險報酬等級係依投信投顧公會基金風險報酬等級分類標準及各基金之基金類型、投資區域或主要投資標的/產業,區分為「

RR1、RR2、RR3、RR4、RR5」五個風險報酬等級(RR

係計算過去5年基⾦淨值波動度標準差,以標準差區間予以分類等級)。各基金風險報酬等級係基於一般市場狀況反映市場價格波動風險,無法涵蓋所有風險,不宜作為投資唯一依據,投資人仍應注意基金個別風險,斟酌個人之風險承擔能力及資金可運用期間之長短後辦理投資。各基金之主要風險包括信用風險及市場風險等,請詳閱基金公開說明書及投資人須知。

11.內文中未特別載明資料來源處,資料皆來自於國泰投顧。

國泰證券投資顧問股份有限公司為首源投資、摩根士丹利等系列基金在台灣之總代理。

【國泰投顧獨立經營管理】

國泰投顧營業執照字號:(110)金管投顧新字第011號

地址:台北市信義路5段108號6樓

客服專線:(02)7710-9696