投資建議

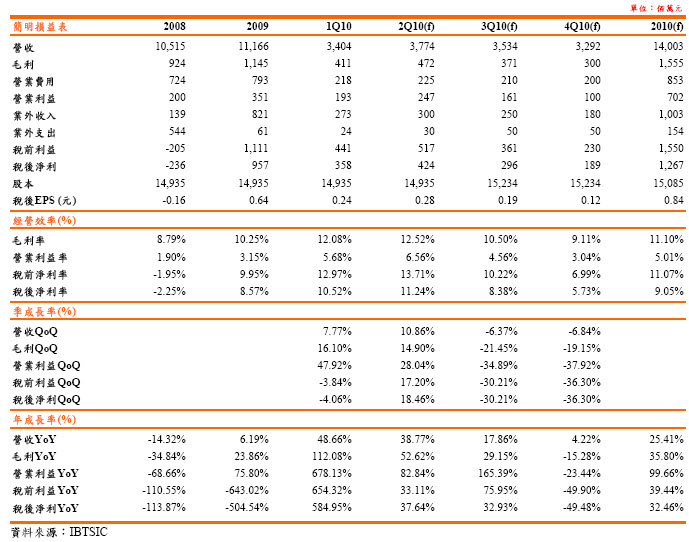

南紡2010年營收金額為140.03億元,YoY+25.41%,營業利益為7.02億元,YoY+99.66%,稅後盈餘為12.67億元,YoY+32.46%,以加權後股本150.83億元計算,稅後EPS 0.84元,2010年底淨值為15.4元。

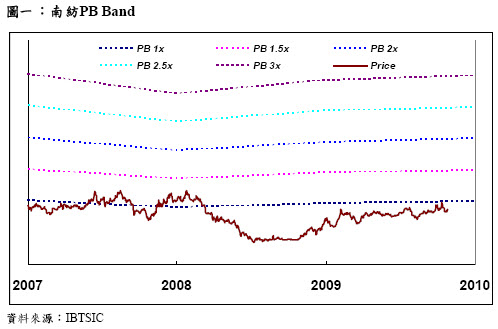

投資建議為買進,目標價1.1XPB,主要原因為(1)南紡2010年EPS可達0.84元,創下近來新高水準,僅次於2007年水準;(2)南紡資產價值計算NAV高達19.2元,與目前股價尚有49%落差;(3)南紡往年PB值在0.8~1.2X,與目前PB值約在0.84X相較,在平均值之下,故投資建議為買進。

營運分析

台南紡織公司簡介

南紡為國內紡織廠,資本額為149.35億元,主要產品有聚酯棉、聚酯原絲及紡紗等,紡織產業已屬於成熟型產業,需求方面並無明顯的成長,導致聚酯化纖處於供過於求的情況,南紡為了減少連續虧損,分別在2006~2008年關閉化纖廠及紡紗廠,在關閉兩座廠之後,成本有效的降低,毛利率回恢至正常水準。除了台灣紡織本業之外,在越南也有設廠,獲利穩定成長,另外南紡也持續活絡閒置資產,未來開發案具開發利益。

產能概況

南紡台灣廠主要以短纖(聚酯棉)、長纖(原絲)與紡紗三部分。各產品產能方面,短纖月產能約5,000噸。長纖部分,月產能約6,000噸。紡紗部分,月產能約16萬綻(=1.9萬件)。越南廠部分,產品以紡紗為主。越南廠月產能已擴產至52萬綻(約4.5萬件)。

本業營運概況

南紡在短纖與長纖方面,主要原料為EG乙二醇與PTA純對苯二甲酸(約0.86噸PTA+0.34噸的EG=1噸的長(短)纖),因此PTA走勢將攸關南紡毛利率的變化。EG乙二醇主要向東聯、中纖與南亞購買;PTA純對苯二甲酸主要向中美和與台化採購。

回顧1Q10,PTA方面,1Q10平均報價約在950~960美元/噸,較4Q09平均報價890~900美元/噸,平均漲幅達6~8%;EG平均價格約在970~980美元/噸,較EG在4Q09平均報價在810~820美元/噸,平均漲幅高達15~20%;。在紡紗部分,主要原料為棉花,回顧1Q10,棉花平均報價約在75~80美分/磅,較4Q09報價在70~72美分/磅,平均漲幅達6~10%,因此在PTA、EG與棉花價格同步走揚,帶動南紡1Q10營收金額為34.04億元,QoQ+7.79%,毛利率由4Q09的11.21%提升至12.08%。

在時序進入2Q10,PTA在04/2010~05/2010報價約在1,000美元/噸,呈現高檔震盪,EG在04/2010~05/2010報價約在838~948美元,呈現一路下滑的趨勢,IBTSIC預期南紡聚酯棉與原絲產品2Q10營收金額為25.35億元,QoQ+9.84%,毛利率將呈現小跌至持平的走勢;在棉花報價方面,04/2010~05/2010報價約在78~83美分/磅,也呈現持平走勢,IBTSIC預期南紡在紡紗產品2Q10營收金額為9.58億元,QoQ+10.8%,毛利率將呈現持平態勢。

展望2H10,IBTSIC預估塑化報價恐將面臨下滑的壓力,對南紡在聚酯棉與原絲在營收與毛利率將面臨壓縮;在紡紗部分,成本棉花在供給有限情況下,報價可望維持高檔水準,而南紡棉花庫存平均約有六個月左右,對南紡紡紗營運將會有利,綜合來說,南紡營收比重較大的聚酯棉與原絲將會呈現下滑,比重較低的紡紗將會呈現逆勢成長。

轉投資概況

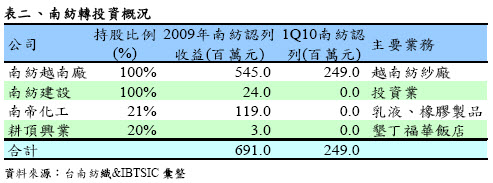

南紡主要轉投資來源為越南廠、南帝化工與耕頂興業三家公司。在越南廠方面產品以紡紗為主,月產能已達52萬綻(約4.5萬件),回顧2009年營收金額為67億元,獲利金額達5.45億元,貢獻南紡EPS達0.36元。1Q10年越南廠營收金額為16億元,獲利金額達2.49億元;展望2010年全年在棉花價格穩定,越南廠營收金額可達75~85億元,獲利金額可達7~8億元。南帝化工公司,南紡持有21%左右,營業項目為化學製成品為主,回顧2009年溢注南紡約1.19億元轉投資收益,預估2010年可貢獻南紡轉投資收益為0.8~1億元。

2010年獲利預估

南紡1H10在PTA、EG與棉花報價在逐月攀升,帶動營收與毛利率同步走揚,但在2H10塑化報價恐將面臨下滑的壓力,對聚酯棉與原絲在營收與毛利率將面臨壓縮。IBTSIC預估南紡2010年營收金額為140.03億元,YoY+25.41%,營業利益為7.02億元,YoY+99.66%,稅後盈餘為12.67億元,YoY+32.46%,以加權後股本150.83億元計算,稅後EPS 0.84元。

土地資產概況

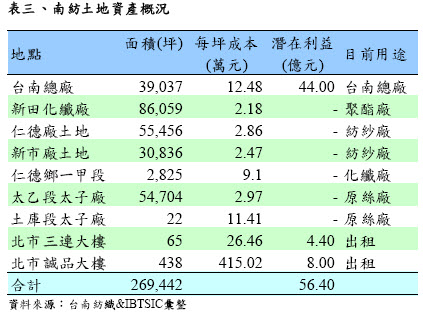

南紡擁有近27萬坪土地,大多數土地主要為生產廠房,無開發價值,但在台南總廠與北市統一國際大樓具價值。在台南總廠土地開發將在下節介紹。

在統一國際大樓部分,目前南紡持有8~10樓合計約2,010坪左右,每坪每月2,500元來計算,貢獻南紡每月租金收入為500萬元左右,如果再加上誠品書局與地下停車場每月租金收入約570萬元,合計統一國際大樓一年可貢獻約1.28億元左右,扣除折舊部分0.28億元,淨利約1億元左右,貢獻南紡每年EPS約0.07元;若以目前信義區辦公室每坪行情約在100萬元計算,南紡持有統一國際大樓8~10樓總價值約在20億元,扣除成本12億元,潛在利益可達8億元,貢獻南紡每股淨值達0.53元。

在三連大樓部分,位於基隆路與忠孝東路口,南紡擁有四樓528坪建物與七樓143坪建物,每坪每月租金約1,900元,年租金收入可達0.14億元,若每坪售價在70萬元計算,出售金額可達4.7億元,扣除帳面成本0.3億元,潛在出售利益可達4.4億元,貢獻南紡每股淨值達0.29元。

南紡台南總廠開發計畫

南紡為老牌的紡織公司,手上資產也具價值,台南總廠土地已在04/27/2010已通過內政部都委會審議通過,目前已送回台南市政府做細部計劃審核,將辦理自辦重劃,預計最快在08/2012開發。

南紡擁有台南市裕農路土地約3.6萬坪(容積率350%),成本約48億元,扣除捐地4成的部分,屆時還有2.17萬坪的土地(扣除捐地部分後,平均每坪土地成本約22.4萬元),將分成5,700坪與16,000坪來開發,其中5,700坪土地臨近東光路部分將朝向住宅開發案來開發,容積率350%計算(容積率最大可達480%,IBTSIC保守原則以350%計算),每坪房價約18~20萬元計算,總銷金額可達36~40億元,扣除土地成本13億元與營造成本20~24億元,住宅開發案獲利金額可達3億元。

另外在16,000坪土地,預計開發購物商場,容積率350%計算(容積率最大可達480%,IBTSIC保守原則以350%計算),商場總樓地板面積將可達56,000坪,公告地價5%來計算租金行情,每坪每月租金有1,000元水準。若全數租出,年租金收入約有6.72億元,在扣除每年營造成本所需攤提折舊約1.87億元(營造成本每坪以12萬元計,約67.2億元,分30年攤提)。雖然年租金高達6.72億元元,IBTSIC認為台南未有一個商場達到滿租,因此先初步以招租率70%來計算,年租金收入約4.7億元,在扣除折舊與相關費用約2.24億元,商場年租金淨利將有2.46億元水準,年報酬率6%計算,商場潛在利益價值約41億元。

綜合上述,5,600坪住宅開發案與15,820坪商場開發,將可貢獻南紡潛在利益約有44億元。貢獻南紡每股淨值約2.95元。

股利政策

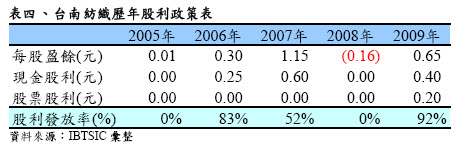

南紡近年來股利政策,大都以現金股利為主,股利發放率皆有55%以上。回顧南紡2008年營運呈現虧損,因此無股利發放。南紡2009年股利政策將配發現金股利0.4元,股票股利0.2元,現金殖利率為2.5~3.3%。

投資建議:

投資建議買進,目標價為1.15XPB(2010年底淨值為15.4元)

投資評等說明

| 評等 |

隱含報酬率空間 |

| 強力買進 |

> 50% |

| 買進 |

30%~50% |

| 區間操作 |

預期股價波動區間 < 30% |

|

觀望 |

- 建議降低持股

- 近期股價將呈持平走勢

- 無法由基本面給予合理評等

|