MoneyDJ新聞 2025-11-20 10:16:12 黃文章 發佈

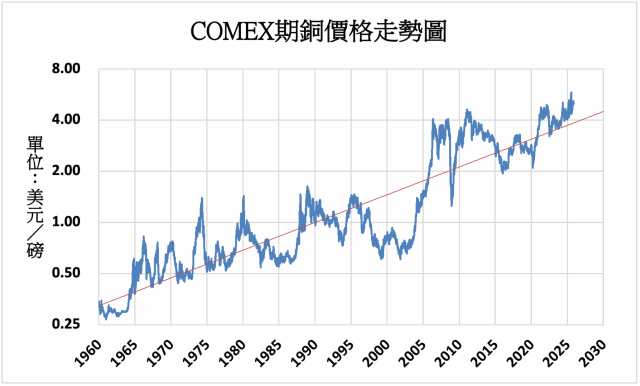

智利礦業部長奧羅拉·威廉斯(Aurora Williams)以及智利銅業委員會(Cochilco)臨時執行副主席克勞蒂亞·羅德里格斯(Claudia Rodríguez)週三(11月19日)公布了本年度第三季度的《銅市場趨勢報告》,報告將2026年的平均銅價預測上調至每磅4.55美元,高於前次報告中所估計的每磅4.3美元。

智利礦業部長奧羅拉·威廉斯(Aurora Williams)以及智利銅業委員會(Cochilco)臨時執行副主席克勞蒂亞·羅德里格斯(Claudia Rodríguez)週三(11月19日)公布了本年度第三季度的《銅市場趨勢報告》,報告將2026年的平均銅價預測上調至每磅4.55美元,高於前次報告中所估計的每磅4.3美元。

報告表示:「銅價預測的上調是因為市場上的銅供應減少、美國聯準會預期降息、美元呈現貶值趨勢,以及持續的地緣政治與商業不確定性。」銅委會臨時執行副主席羅德里格斯指出,預計2026年全球銅市場將出現16.5萬噸的短缺,因為金屬供應僅成長1.4%,而消費則成長約2.1%,再加上廢銅供應減少的情況。

報告預計2025年全球銅礦產量將達到2,290萬噸,並在2026年年增3.9%至2,380萬噸。報告指出:「產量增長主要由於今年遭遇重大事故的銅礦營運逐步正常化,包括印尼格拉斯伯格(Grasberg)、剛果卡莫阿-卡庫拉(Kamoa-Kakula)與智利的埃爾特尼恩特(El Teniente)銅礦。然而,次級供應(再生銅)動能不足,將使市場在面對未預期的供應衝擊時仍保持脆弱。」

再生銅作為供應端的重要補充來源,在高價格環境下理應增加,但報告指出再生銅動能並不強勁。原因包括回收鏈不健全、部分地區環保法規升級、以及全球物流成本上升等。這意味著一旦主要礦場再次遭遇事故,市場將缺乏緩衝機制,使得價格對供應衝擊更加敏感。

在需求方面,精煉銅的消費量將從2025年的2,760萬噸增加至2026年的2,820萬噸,其中中國佔據大部分增幅,其次為印度與東南亞。相比之下,美國的增長更為溫和,受到關稅與金融條件的制約;而歐洲則會呈現主要來自脫碳專案與電力基礎設施強化的擴張。

中國在2026年的消費增幅佔全球主要部分,反映新能源車、太陽能、風電與電網升級等政策推動。值得注意的是,印度與東南亞也成為新的需求成長動能。印度大規模的製造業政策、電力建設計畫與基礎設施升級,推動其銅需求持續攀升。東南亞地區則受全球供應鏈重組及產業外移影響,使製造業與能源基礎設施投資持續擴張,產生更大的銅需求。

報告預計2025年智利銅產量將與2024年的數字相近,約為550萬噸,因為科亞瓦西銅礦(Collahuasi)與英美資源智利公司(Anglo American Sur)的產量減少,以及像埃爾特尼恩特銅礦這樣的結構型礦場因營運事故受到影響。2026年,預計智利銅產量將年增2.5%達到560萬噸,主要由於今年受影響的營運部分恢復所致。

銅市場正面臨週期性與結構性因素的雙重影響。從週期角度來看,聯準會預期降息、美元走弱,提升了大宗商品的投資吸引力,使銅具備金融層面的支撐。從結構性角度來看,能源轉型帶來的長期需求增長、礦山品位下降、環境審查趨嚴等因素,使供應增長越來越難以跟上需求腳步。

(圖片來源:MoneyDJ理財網資料庫)

*編者按:本文僅供參考之用,並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力,自行作出投資決定,如因相關建議招致損失,概與《精實財經媒體》、編者及作者無涉。