MoneyDJ新聞 2025-10-14 11:03:41 新聞中心 發佈

美股過去有「9月魔咒」說法,原因是統計過往數據,9月通常表現疲弱,惟今年9月股市延續8月上漲動能,美股再創新高並締造15年來最佳9月表現,並帶動全球股市上漲。展望後市,第四季通常為全年表現最佳季度,季節性交易利多有望助攻全球股市表現。另外,國泰投顧認為2大關鍵題材可望助攻第四季全球股市表現,包括美國聯準會重啟降息、AI強勁需求帶動企業投資成長。

美股過去有「9月魔咒」說法,原因是統計過往數據,9月通常表現疲弱,惟今年9月股市延續8月上漲動能,美股再創新高並締造15年來最佳9月表現,並帶動全球股市上漲。展望後市,第四季通常為全年表現最佳季度,季節性交易利多有望助攻全球股市表現。另外,國泰投顧認為2大關鍵題材可望助攻第四季全球股市表現,包括美國聯準會重啟降息、AI強勁需求帶動企業投資成長。

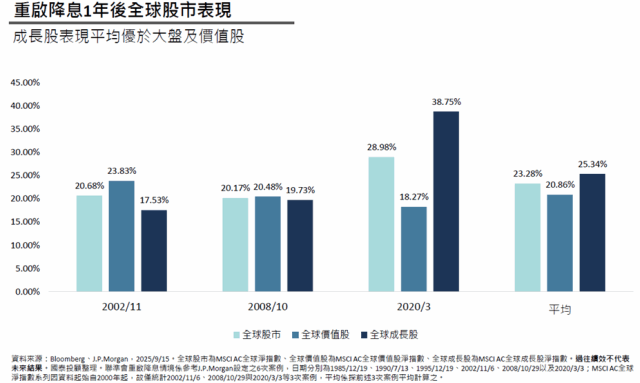

聯準會於9月FOMC會議重啟降息,預估10月、12月會議會各再降息1碼,而寬鬆貨幣政策環境有利於經濟成長及刺激企業投資。統計美國聯準會重啟降息情境,全球股市在1年後平均上漲23.28%,其中,成長股(+25.34%;左圖)表現優於全球股市以及價值股(+20.86%);此外,重啟降息期間美元指數走弱,然弱勢美元有利於美國企業獲利表現,同時有助資金流入新興市場,進一步推升新興市場股市表現。

9月大型雲端服務商(Hyperscalers)、新興雲端業者(Neoclouds)以及主權雲(Sovereigns)等發布一系列公告,包含美國星際之門(Stargate)投資項目擴展,以及企業公布數項合計千億美元的AI合作計畫,顯示各大機構紛紛擴大相關投資以滿足AI運算的強烈需求;隨AI運算需求強勁,預估全球AI基礎建設資本支出將由2024年2,320億美元逐年成長至2029年的2.16兆美元,預估複合年均成長率達56%;企業持續擴大投資,展示企業對前景的樂觀,亦有望帶動企業獲利與全球經濟成長。

與此同時,市場陸續推出多項面對消費者的AI產品,包含OpenAI推出代理AI商務功能,國泰投顧認為,AI發展將逐漸由基礎建設轉至相關應用,而代理AI將成為市場主流應用之一。券商預估到2028年,約33%企業應用軟體整合代理AI,使15%企業日常工作可以自主完成,到2032年預估代理AI/聊天機器人市場規模達3,110億美元;物理AI則被視為繼代理AI之後的下一階段發展,將實現AI在實體世界中的廣泛應用,未來幾年以自動駕駛與機器人形式逐步落地在日常生活,預估2030年智慧駕駛市場規模達2,000億美元、2050年機器人則可創造5兆美元市場規模。

隨時序進入第四季,根據歷史經驗,第四季為全年表現最佳季度,全球股市可上漲4.7%,同時,在「重啟降息」與「AI需求」雙重利多下,國泰投顧看好全球股市,首選可同時受惠降息與AI題材的成長型類股。

(圖片來源:國泰投顧)