MoneyDJ新聞 2025-10-23 09:26:59 黃文章 發佈

礦業週刊(Mining Weekly)報導,高盛(Goldman Sachs)在最新報告中警告,全球稀土與關鍵礦物的供應鏈正面臨日益嚴重的中斷風險,並指出中國在這些資源開採與精煉環節上的主導地位,對其他國家企圖建立獨立供應鏈構成重大挑戰。

礦業週刊(Mining Weekly)報導,高盛(Goldman Sachs)在最新報告中警告,全球稀土與關鍵礦物的供應鏈正面臨日益嚴重的中斷風險,並指出中國在這些資源開採與精煉環節上的主導地位,對其他國家企圖建立獨立供應鏈構成重大挑戰。

報告指出中國在稀土產業鏈中幾乎擁有壟斷性控制力。中國掌握全球69%的稀土開採、92%的精煉能力,以及高達98%的磁體製造產能。稀土元素(REEs)是高科技產品的重要材料,廣泛應用於電動車馬達、風力發電機、人工智慧伺服器、以及軍事設備。由於這些材料難以替代,任何供應中斷都可能對全球科技產業造成連鎖衝擊。

高盛強調,儘管稀土市場的總價值僅約60億美元,不及銅市場規模的三十分之一,但其經濟影響力卻遠超其市值。若全球稀土供應減少10%,依賴這些材料的行業(如半導體、能源設備與國防工業)可能損失高達1,500億美元的產出。

中國近期於10月9日擴大了稀土出口管制,新增五種元素並對半導體用戶實施更嚴格的審查。高盛點名釹(Nd)、鋱(Tb)、釤(Sm)、鑥(Lu)與石墨(Graphite)等元素為出口受限風險最高的品類。其中,釤是航空航太與國防用的耐高溫釤鈷磁體的核心材料,一旦供應中斷,將直接衝擊軍工產業;而鑥與鋱則被廣泛用於雷射與光學設備,其短缺亦可能導致GDP損失。

各國雖試圖建立獨立的稀土與磁體供應鏈,但這一過程面臨多重挑戰。首先是地質稀缺性:重稀土元素在中國與緬甸以外的地區極為罕見,且現有礦床多為小型、低品位或具放射性,開發成本高昂。其次是技術與環境門檻:稀土精煉需高端化學技術與專門基礎設施,新建冶煉廠往往需5年以上;而從探勘到投產的新礦開發則需耗時8至10年。再加上環保審批、廢液處理與社會接受度等問題,導致西方國家難以快速形成替代供應能力。

高盛指出,即便美國、日本、德國等國正在擴大本土磁體產能,但仍受制於中國對關鍵中間品(如釤與釹合金)的控制,短期內無法實現完全自主。這意味著,一旦中美關係緊張升級或中國實施更廣泛出口管制,全球電動車、風電與晶片產業都可能受到嚴重衝擊。

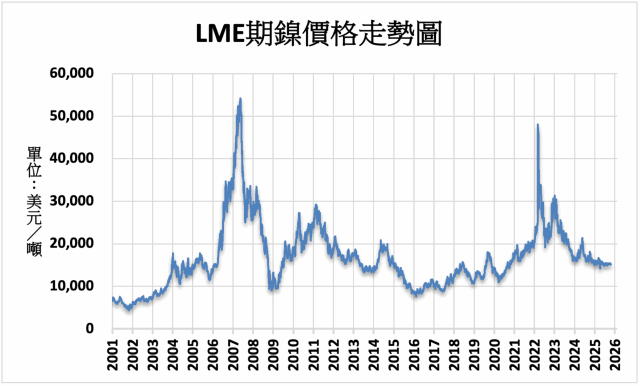

《Forbes.com》報導,中國的稀土「卡供」行動重新點燃了市場對其他由中國實際掌控的金屬的興趣,也因此引發投資者重新關注澳洲低迷已久的鎳礦產業。

在所有基本金屬中(包括銅與鋁),鎳是目前最為低迷的一種。其價格在過去三年持續下跌,從2022年每噸3萬美元暴跌至如今約1萬5千美元,跌幅達50%。這場價格崩盤的主要原因,是印尼礦場與冶煉廠的過度生產,而這些產能最終多由中國企業控制,導致全球競爭對手被迫退出鎳礦市場。

全球最大礦業公司必和必拓(BHP)旗下的「Nickel West」部門正尋求買家,希望有人願意接手並與印尼的低成本礦場競爭。根據澳洲媒體近期報導,已有一批潛在買家出現,領頭的包括私募股權基金與一些小型澳洲本地礦企。他們有意購買Nickel West的部分資產,尤其是在BHP選擇分拆出售、而非整體出售業務的情況下。

與此同時,出於同樣「掌握非中國控制的原材料供應」的戰略考量,兩家日本大型企業也開始投資澳洲未開發的鎳礦項目。

住友金屬礦山公司(Sumitomo Metal Mining)與三菱商事(Mitsubishi Corporation)成立了合資企業,計畫取得澳洲阿爾迪亞資源公司(Ardea Resources)旗下貢加里(Goongarrie)鎳鈷項目的50%股份。該項目早期研究估算,其產能可達每年生產3萬噸鎳與2,000噸鈷,礦山壽命長達40年。目前項目正進行最終可行性研究,預計將於明年上半年完成。

(圖片來源:MoneyDJ理財網資料庫)

*編者按:本文僅供參考之用,並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力,自行作出投資決定,如因相關建議招致損失,概與《精實財經媒體》、編者及作者無涉。