MoneyDJ新聞 2025-10-28 07:05:05 黃文章 發佈

《FOXBusiness》10月27日報導,美國第二大石油公司雪佛龍(Chevron)執行長麥克·沃斯(Mike Wirth)表示,隨著國內石油產量的提高,2026年可能成為油價的低點。沃斯表示,隨著二疊紀盆地產能的加速開發,美國原油供應量將顯著上升。該區域目前佔美國石油產量的40%,預計至2040年將升至70%。

《FOXBusiness》10月27日報導,美國第二大石油公司雪佛龍(Chevron)執行長麥克·沃斯(Mike Wirth)表示,隨著國內石油產量的提高,2026年可能成為油價的低點。沃斯表示,隨著二疊紀盆地產能的加速開發,美國原油供應量將顯著上升。該區域目前佔美國石油產量的40%,預計至2040年將升至70%。

響尾蛇能源公司(Diamondback Energy)執行長凱斯·范特霍夫(Kaes Van’t Hof)表示,儘管油價下跌可能削弱企業利潤,但美國企業正積極透過技術創新與成本削減來維持競爭力。他提到要「降低成本、減少排放、降低損益兩平點」,這意味著美國油企正在以更具韌性的方式面對週期波動。

美國石油生產的爆發式成長具有重大的地緣戰略意涵。沃斯指出,二十年前,美國的油氣產量僅為沙烏地阿拉伯與俄羅斯總量的三分之一;如今,美國的總產量已超過兩國之和。這不僅改變了全球能源市場的力量平衡,也使美國從能源依賴國轉變為能源主導者。這一轉變強化了美國的外交籌碼,特別是在對抗俄羅斯、伊朗等能源對手時,更能以能源出口與價格槓桿為戰略工具。

雪佛龍副總裁金·麥克修(Kim McHugh)強調,能源產業不僅是經濟活動,更是國家防衛的支柱。當美國擁有自主的能源供應鏈時,其對外政策的靈活度與國內經濟的穩定性均顯著提升。這在俄烏戰爭後尤為明顯——歐洲因對俄能源依賴陷入被動,而美國則能透過液化天然氣(LNG)出口穩定盟友市場,同時獲取政治與經濟利益。

另一位石油行業高層哈洛德·哈姆(Harold Hamm)警告,未來18個月內的供應過剩將逐步消化,之後可能出現新的價格衝擊。這一觀點意味著,若油價因供應增加而過度下滑,投資將減少,產量擴張也會放緩,最終導致市場重新緊縮、價格反彈。這正是石油市場長期以來的「週期性悖論」:低價促使減產與投資縮水,反而為下一波高價鋪路。

摩根士丹利(Morgan Stanley)最新報告表示,石油市場的基本面預計將在明年下半年從供應過剩中重新取得平衡,稱有跡象顯示實際需求可能比大多數分析師預期的更為強勁,同時石油輸出國組織(OPEC)的閒置產能已降至歷史上不足以阻止油價上漲的水準。摩根士丹利預測2026年上半年布蘭特原油均價為每桶57.5美元,下半年為每桶60美元。

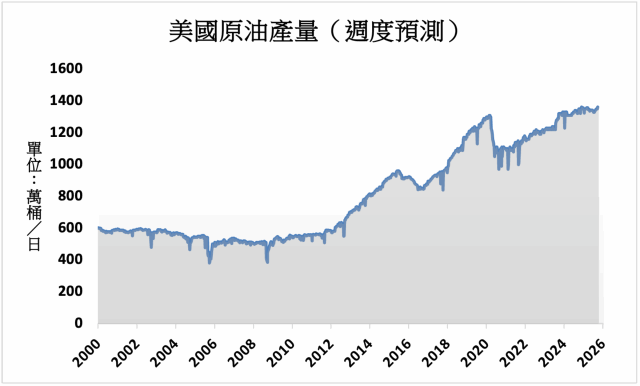

美國能源資訊署(EIA)10月7日在其短期能源展望報告中表示,今年美國石油產量預估將達平均每日1,353萬桶,高於此前預測的每日1,344萬桶,以及上年度創新高的平均每日1,323萬桶。明年美國石油產量預計將微幅下降0.1%,至每日1,351萬桶,與此前預測的2026年超過1%的降幅相比也有上修。

報告表示,7月份,美國原油產量平均超過每日1,360萬桶,創下歷史最高單月紀錄。報告預測美國原油產量在2025年與2026年均將為平均每日1,350萬桶。與上月相比,報告對2026年的預測上調了每日20萬桶。

(圖片來源:MoneyDJ理財網資料庫)

*編者按:本文僅供參考之用,並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力,自行作出投資決定,如因相關建議招致損失,概與《精實財經媒體》、編者及作者無涉。