MoneyDJ新聞 2025-10-30 06:15:50 黃文章 發佈

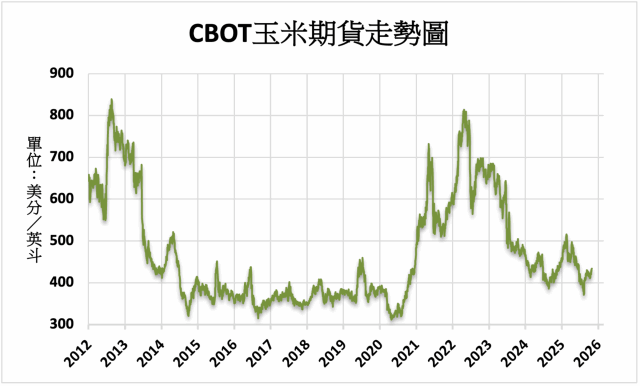

芝加哥期貨交易所(CBOT)小麥與玉米期貨10月29日上漲,黃豆則是下跌,市場關注中美的貿易談判。12月玉米期貨收盤上漲0.5%至每英斗4.34美元,12月小麥上漲0.6%至每英斗5.3225美元,11月黃豆下跌0.1%至每英斗10.9450美元。

芝加哥期貨交易所(CBOT)小麥與玉米期貨10月29日上漲,黃豆則是下跌,市場關注中美的貿易談判。12月玉米期貨收盤上漲0.5%至每英斗4.34美元,12月小麥上漲0.6%至每英斗5.3225美元,11月黃豆下跌0.1%至每英斗10.9450美元。

美國洲際期貨交易所(ICE Futures U.S.)12月棉花期貨10月29日上漲1.5%至每磅66.01美分,10月粗糖期貨上漲0.4%至每磅14.42美分。

AgResource在報告中指出:「在川普與習近平會晤前夕,市場對潛在貿易協議的傳聞甚囂塵上,幾乎沒有人願意在這個時候做空。」但由於市場預期中國將重啟購買,美豆價格的漲勢已有所限制,交易員正密切關注其他競爭生產國。

RCM資產管理公司(RCM Asset Management)農產品交易主管道格·伯格曼(Doug Bergman)表示:「市場在川普與習近平會晤前已經反映出大量看漲情緒,但值得注意的是,即使達成貿易協議,中國目前已經透過大量採購阿根廷黃豆取得相當程度的供應保障,而全球黃豆供應仍預計將創下歷史新高。」

Total Farm Marketing經紀人Lauren VandenLangenberg在報告中指出:「如果談判中提及中國可能進口美國玉米,將被視為一項利多驚喜,尤其是在中國收穫季正在進行之際。小麥的漲勢仍主要受到空頭回補推動,但與其他東南亞國家的貿易協議正在為美國出口提供支撐。此外,俄羅斯出口可能因新制裁而受干擾,這仍是支撐因素之一。」

歐盟執委會10月28日公布,截至10月26日,7月起的2025/26年度,歐盟小麥出口量累計為6,247,677公噸,較上年同期的7,915,970公噸減少21%。大麥出口量累計為2,613,396公噸,較上年同期的1,648,931公噸增加58%。玉米出口量累計為286,269公噸,較上年同期的429,653公噸減少33%。

歐盟2025/26年度小麥進口量累計為1,550,037公噸,較上年同期的3,017,915公噸減少49%。大麥進口量累計為165,074公噸,較上年同期的462,513公噸減少64%。玉米進口量累計為5,000,528公噸,較上年同期的6,844,885公噸減少27%。

商品研究公司Expana報告表示,自2025/26年度開始以來,歐盟軟質小麥出口相當疲軟,原因是來自俄羅斯小麥的強大競爭以及中國進口不足。在其9月報告中,Expana將2025/26年度歐盟軟質小麥產量預估為1.361億公噸,比8月的預測高出330萬噸。這一數字較2024/25年度增長19.8%,並超過2015年的前紀錄1.356億噸。

法國國家農業與海產品署(FranceAgriMer)將本作物年度法國的軟質小麥出口預測從1,470萬噸上調至1,500萬噸,較上年度將增加44%。其中,對非歐盟國家的軟質小麥出口量將達到790萬噸。大麥與玉米出口預測也有所上調,大麥由560萬噸上調至570萬噸,玉米則由480萬噸上調至510萬噸。其中,對非歐盟國家的大麥出口量預計為300萬噸,玉米出口量則為50萬噸。

歐盟2025/26年度小麥前五大出口市場分別為摩洛哥(759,222公噸)、沙烏地阿拉伯(694,736公噸)、約旦(422,248公噸)、奈及利亞(390,923公噸)、南非(284,822公噸),佔比分別為12.2%、11.1%、6.8%、6.3%、4.6%。前五大玉米出口市場分別為黎巴嫩(111,744公噸)、英國(56,783公噸)、瑞士(29,467公噸)、波赫(20,859公噸)、以色列(12,861公噸),佔比分別為39.0%、19.8%、10.3%、7.3%、4.5%。

歐盟2025/26年度前五大小麥進口來源國分別為加拿大(581,728公噸)、烏克蘭(385,435公噸)、摩爾多瓦(284,958公噸)、塞爾維亞(216,685公噸)、美國(45,049公噸),佔比分別為37.5%、24.9%、18.4%、14.0%、2.9%。前五大玉米進口來源國分別為巴西(2,768,289公噸)、美國(1,104,134公噸)、烏克蘭(790,798公噸)、加拿大(230,801公噸)、阿根廷(46,889公噸),佔比分別為55.4%、22.1%、15.8%、4.6%、0.9%。

(圖片來源:MoneyDJ理財網資料庫)

*編者按:本文僅供參考之用,並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力,自行作出投資決定,如因相關建議招致損失,概與《精實財經媒體》、編者及作者無涉。