MoneyDJ新聞 2025-09-02 10:57:41 黃文章 發佈

澳大利亞農業資源經濟局(ABARES)9月2日發布農產品季報表示,在2025/26年度,小麥產量預測將下降1%,至略低於3,400萬噸,較2024/25年度的10年平均值高出22%。2025/26年度的小麥播種面積估計下降3%,為1,270萬公頃,反映出在一些主要種植地區,季初出現乾燥且不均勻的開局。預計2025/26年度澳大利亞小麥出口量將增加10%,達到2,450萬噸,反映了高庫存結轉量以及遠高於平均水準的預期產量。

澳大利亞農業資源經濟局(ABARES)9月2日發布農產品季報表示,在2025/26年度,小麥產量預測將下降1%,至略低於3,400萬噸,較2024/25年度的10年平均值高出22%。2025/26年度的小麥播種面積估計下降3%,為1,270萬公頃,反映出在一些主要種植地區,季初出現乾燥且不均勻的開局。預計2025/26年度澳大利亞小麥出口量將增加10%,達到2,450萬噸,反映了高庫存結轉量以及遠高於平均水準的預期產量。

報告表示,西澳大利亞的小麥產量預計較上年度略有上升,如果實現,將成為有紀錄以來的第三大小麥收成,這反映了極佳的冬末降雨以及大致中性的春季降雨展望。新南威爾士州北部和昆士蘭的冬季作物季節狀況良好,產量預測高於平均。然而,在新南威爾士州中部和南部的一些地區,持續的乾旱條件意味著及時的春季降雨將對實現當前的產量預測至關重要。

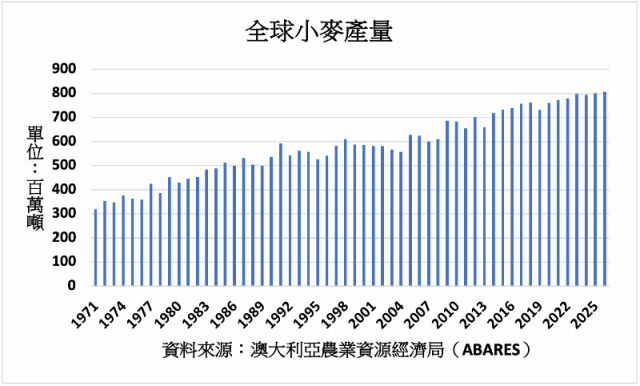

報告預估,在2025/26年度,全球小麥產量預測將增加至創紀錄的8.07億噸,這是由阿根廷、歐盟和俄羅斯聯邦等主要出口國的增產所推動,超過了澳大利亞、烏克蘭和美國的預期減產。阿根廷的小麥產量和出口預計在2025/26年度將進一步恢復,產量預測將增加6%,至1,970萬噸,反映了播種面積增加以及更高的單位產量。

歐盟的產量預計將反彈13%,至1.38億噸,受益於有利的生長季,單位產量估計遠高於平均水準。俄羅斯的小麥收割在緩慢開局後正穩步推進,產量預測將增加2%,至8,350萬噸。美國的產量預測將下降2%,至5,200萬噸,反映出播種面積的減少。烏克蘭的小麥產量預計將下降6%,至2,200萬噸,儘管播種面積有所增加,但乾燥的季節條件對單位產量造成了不利影響。

報告表示,2025/26年度,全球小麥消費預測將增長1%,達到創紀錄的8.10億噸。這反映了食品消費的增加以及飼料使用的略微增長。由於世界供應充足,使玉米更具競爭力,飼料使用的增長預計將相對平緩。

2025/26年度,全球進口需求預計將恢復。全球小麥貿易預測將增長3%,達到2.08億噸,主要受到中國、北非、印尼和土耳其預期購買量增加的推動,此前在2024/25年度進口量較低。這一增長預計將被歐盟小麥進口量下降39%至650萬噸部分抵消,主要反映了國內產量的恢復以及對烏克蘭小麥進口配額的恢復。

報告表示,2025年7月,印尼與越南分別與美國達成新的貿易協議。根據這些協議,美國出口幾乎所有農產品將免關稅,而印尼出口到美國的產品將面臨19%的關稅,越南出口則為20%。印尼與越南是澳大利亞小麥的重要出口市場,對價格十分敏感。

澳大利亞是印尼最大的幾個小麥供應國之一,從2013/14年至2024/25年度,平均佔印尼年度小麥進口量的35%。同期,美國佔印尼小麥進口的平均份額為8%,2024/25年度(美國行銷年度),美國對印尼的小麥出口總量為78.1萬噸。根據貿易協議,印尼預計承諾從2026年至2030年,每年購買至少100萬噸美國小麥。

越南是澳大利亞小麥的第五大市場,平均佔澳大利亞小麥出口的9%。澳大利亞是越南最大的小麥供應國。過去10年,澳大利亞平均供應越南總進口小麥的40%,2022/23年度達到75%的份額。澳大利亞每年平均向越南出口170萬噸小麥。相比之下,美國在越南小麥進口中的平均份額為8%(34.1萬噸)。2024/25年度(美國行銷年度),美國對越南的小麥出口增加至62.2萬噸,約佔越南估計年度進口量530萬噸的12%。

(圖片來源:MoneyDJ理財網資料庫)

*編者按:本文僅供參考之用,並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力,自行作出投資決定,如因相關建議招致損失,概與《精實財經媒體》、編者及作者無涉。