MoneyDJ新聞 2025-10-16 08:24:13 黃文章 發佈

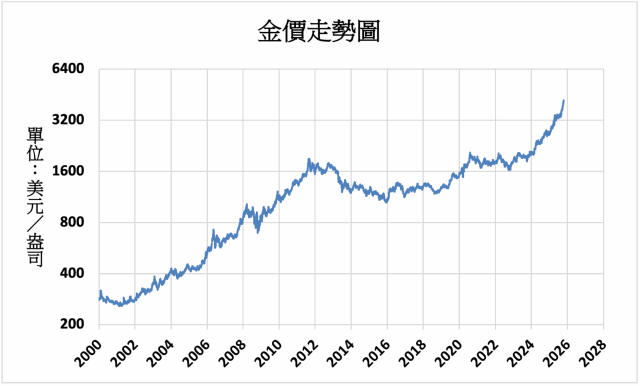

金拓新聞報導,貝萊德(BlackRock)全球主題與行業投資主管漢布羅(Evy Hambro)報告表示,黃金價格仍可能進一步大幅上升,而相較於金屬本身,金礦開採公司的股票還有更大的上漲空間。黃金今年已飆升近60%,推動因素包括地緣政治緊張、降息預期、央行買盤、去美元化以及強勁的黃金ETF流入等。

金拓新聞報導,貝萊德(BlackRock)全球主題與行業投資主管漢布羅(Evy Hambro)報告表示,黃金價格仍可能進一步大幅上升,而相較於金屬本身,金礦開採公司的股票還有更大的上漲空間。黃金今年已飆升近60%,推動因素包括地緣政治緊張、降息預期、央行買盤、去美元化以及強勁的黃金ETF流入等。

漢布羅指出,僅從利潤率的角度來看,金礦公司當前的獲利可能確實偏高,但這並不代表黃金本身被高估。若要判斷黃金的合理價值,必須將其與其他資產及實際生活中的價格進行比較。

漢布羅表示:「我們做過這樣的分析,如果你想去買個巨無霸漢堡或一些低價商品,如今用黃金能買到的數量比過去更多。但如果你想買一個標準化的商品,比如在美國很常見的福特F-150皮卡車,或是曼哈頓的房地產卻不行——即便以當前金價,你能買的數量反而更少。因此,若從這個角度來看,除去那些低價商品的例子,黃金並不算是被高估。」

漢布羅提出「礦業公司仍被低估」的觀點,稱目前許多金礦股今年股價雖翻倍,但其估值模型仍基於每盎司2,200至2,400美元的長期金價假設。若與現貨價相比,相當於市場以接近五折在估值礦業企業。這說明分析師與投資機構尚未完全調整預期,若未來12至24個月金價維持高位,這些企業的獲利將遠超預期,股價仍具上升空間。

漢布羅將金銀作明確區分,他指出白銀是工業商品,而黃金是貨幣商品。這意味著雖然兩者價格常聯動,但基本驅動因素截然不同。白銀受制於工業需求與供應短缺波動,而黃金則更反映全球信任、流動性與貨幣穩定性的變化。當市場恐懼或信用動搖時,黃金往往先於白銀啟動。

針對當前行情,漢布羅認為「這可能不只是週期,而是一個更大的結構性轉變」。自1971年美元與黃金脫鉤後,世界進入以信用創造為核心的貨幣時代。此模式下,央行成為最終資產價格穩定者,但隨著主權債務負擔與福利支出膨脹,貨幣供應失去錨定,全球金融體系逐步依賴「信心」維繫,而黃金上漲正是「信心裂痕」的市場表現。若紙幣信用繼續被稀釋,黃金將重新被定價為「最終清算資產」,其價值上限難以預測。

德意志銀行(Deutsche Bank)分析師許偉(Michael Hsueh)報告表示,金價上漲主因是市場對政府債務的恐懼、法國與美國的政治危機,以及川普總統對中國加徵關稅的威脅。但這場創紀錄的黃金漲勢「在熱門程度上可能已達頂點」,雖然該行並未預測「即將出現修正」,但黃金漲勢的持續時間與強度,意味著「更中性表現期」的出現可能性更高。

報告指出:「九月至十月的黃金漲勢在趨勢上可能已達頂點,過去三年中,這類趨勢行情平均持續約19天,因此目前已持續29天(且仍在延續中),其時間已長於中位數與平均值。」然而,這並不必然意味著「即將出現修正」,報告引用追蹤型基金的數據顯示,投資者在上週減少了購買,但並未出現拋售現象。

從中長期角度看,黃金仍具結構性支撐。各國央行仍在增持黃金作為外匯儲備,以降低對美元體系的依賴。尤其是在地緣政治分化與去美元化趨勢下,黃金在國際金融秩序中的貨幣屬性被重新強化。這意味著即使短期出現修正,黃金仍具長期配置價值。

(圖片來源:MoneyDJ理財網資料庫)

*編者按:本文僅供參考之用,並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力,自行作出投資決定,如因相關建議招致損失,概與《精實財經媒體》、編者及作者無涉。