MoneyDJ新聞 2025-09-17 06:16:52 黃文章 發佈

紐約商品期貨交易所(COMEX)12月黃金期貨9月16日收盤上漲8.5美元或0.2%至每盎司3,727.5美元,續創歷史新高,主要受到降息預期的推動;美元指數下跌0.7%,12月白銀期貨下跌0.7%至每盎司42.917美元。紐約商業交易所(NYMEX)10月鉑金期貨下跌1.1%至每盎司1,402.5美元,12月鈀金期貨下跌2.2%至每盎司1,200.5美元。

紐約商品期貨交易所(COMEX)12月黃金期貨9月16日收盤上漲8.5美元或0.2%至每盎司3,727.5美元,續創歷史新高,主要受到降息預期的推動;美元指數下跌0.7%,12月白銀期貨下跌0.7%至每盎司42.917美元。紐約商業交易所(NYMEX)10月鉑金期貨下跌1.1%至每盎司1,402.5美元,12月鈀金期貨下跌2.2%至每盎司1,200.5美元。

MarketPulse分析師札因·瓦達(ZainVawda)表示:「全球增長不確定性和地緣政治風險持續維持高企的避險需求,但黃金的漲勢主要是由市場對聯準會大幅降息的預期所推動。」美國總統川普於週一在社交媒體發文,呼籲聯準會主席鮑威爾實施「更大幅度」的降息。根據CME FedWatch工具,市場幾乎確定在9月17日為期兩天的會議結束時會有一次25個基點的降息,並且有小部分機率是50個基點的降息。

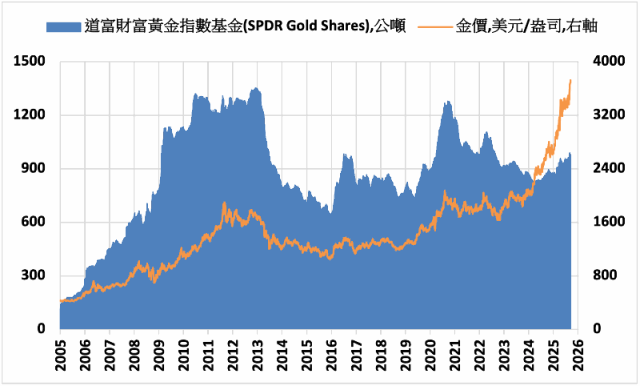

全球最大黃金ETF道富財富黃金指數基金(SPDR Gold Shares, GLD)16日黃金持有量增加5.15公噸至979.95公噸。最大的白銀ETF安碩白銀指數基金(iShares Silver Trust, SLV),白銀持有量增加15.52公噸至15,152.90公噸。

金拓新聞報導,今年以來,全球金融市場在經濟與地緣政治不確定性下呈現極度波動,而黃金作為傳統避險資產,再次受到投資者的關注。貝萊德全球配置團隊董事總經理兼投資組合經理拉斯·科斯特里奇(Russ Koesterich)報告指出,即便金價已突破每盎司3,600美元,黃金仍具顯著價值,並且可以在投資組合中發揮分散風險的功能。

報告建議將黃金用作應對潛在市場震盪的策略工具,因當前股市的動能增強以及波動率下降。報告稱,今年以來,標普500指數在年初表現不佳後逐步回升,並重回歷史高點。雖然科斯特里奇仍看好股市整體走勢,但他提醒投資者注意短期內市場風險的增長,因為波動率已大幅下降,而低波動環境往往預示市場可能出現快速變動。

在此背景下,報告建議投資者在投資組合中配置2%至4%的黃金,以對沖潛在波動。他指出,短期內可將配置提高至區間上限,因為歷史經驗表明,當波動率上升時——通常在秋季會出現——黃金相對於股票的表現往往更為強勁。具體而言,波動率上升20%時,黃金平均每週超越股票約3%;在VIX指數罕見上升50%以上時,黃金平均超越股票超過5%。

除了波動率因素外,黃金的投資價值還受到宏觀經濟與政策環境的支撐。低利率與貨幣貶值是推動金價上行的重要因素。科斯特里奇指出,黃金是對抗利率下降和貨幣貶值的長期避險工具,而在當前市場中,聯準會可能的寬鬆政策以及美元潛在的貶值為黃金提供了額外支撐。在低利率環境下,持有黃金的機會成本下降,使其對投資者更具吸引力。

綜合來看,黃金在當前市場中仍具有多重價值。首先,其作為長期避險資產,可對抗利率下降和貨幣貶值。其次,在低波動環境下,黃金為投資者提供策略性分散風險的機會。其三,歷史數據表明,當市場波動率回升時,黃金往往表現優於股票,為投資者提供防禦性收益。最後,宏觀經濟與政策環境,包括聯準會可能的寬鬆政策和美元走弱,也進一步支撐金價上行。

斯普羅特資產管理公司(Sprott Asset Management)市場策略師黃保羅(Paul Wong)報告表示,由於宏觀經濟與政治動態的匯聚,金價有望持續上行動能並「顯著」走高。報告指出,通膨風險被視為推動金價的主要驅動因素,因為美國關稅的全面影響尚未完全顯現。

報告表示:「隨著關稅生效,商品成本預計將上升,尤其是當關稅後的庫存傳導至消費者時。這種通膨壓力通常會推動對黃金的需求,因為黃金可作為對抗購買力侵蝕的避險工具。」其次是政治不穩定,自川普今年上任以來便驅使投資者湧向黃金。川普最近對聯準會的攻擊引入了額外的制度性不確定性與風險,而黃金往往在這種環境下表現良好。

美國利率走向的不確定性則為黃金提供了額外支撐。聯準會預計本週將進行自1月以來的首次降息,但正面臨美國總統川普要求更激進降息的持續壓力。報告表示,這些潛在的降息——結合通膨壓力——將導致實際利率下降,而這種環境在歷史上對黃金是有利的。

KCM Trade首席市場分析師提姆·沃特爾(Tim Waterer)表示:「金價看漲的前景依然存在;然而,一段整固期或小幅回落,或許反而是有利的健康結果,能夠支持黃金在未來達到更高的價格目標。本週黃金的風險在於,聯準會可能不會在進一步降息的時間點上發出那麼明確的訊號。」

紐約商品期貨交易所(COMEX)12月期銅9月16日收盤下跌0.5%至每磅4.6940美元。

(圖片來源:MoneyDJ理財網資料庫)

*編者按:本文僅供參考之用,並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力,自行作出投資決定,如因相關建議招致損失,概與《精實財經媒體》、編者及作者無涉。