國際銅業研究組織(ICSG)10月20日發布月報表示,初步數據顯示,2025年1-8月全球銅礦產量約增加2.2%,達到1,533萬噸;其中精礦生產增加2.1%,溶劑萃取—電積(SX-EW)生產增加2.8%。2025年前八個月,全球礦山產量受惠於多個項目逐步達產,以及部分現有礦山產能改善。

智利銅產量年增1%。主要受埃斯康迪達銅礦(Escondida)、桑迪奈拉銅礦(Centinela)、曼托斯銅公司(Mantos copper)和智利國銅(Codelco)礦產量增加影響,抵消了科亞瓦西銅礦(Collahuasi)、洛斯佩蘭布雷斯銅礦(Los Pelambres)及其他一些礦的減產。

國際銅業研究組織(ICSG)10月20日發布月報表示,初步數據顯示,2025年1-8月全球銅礦產量約增加2.2%,達到1,533萬噸;其中精礦生產增加2.1%,溶劑萃取—電積(SX-EW)生產增加2.8%。2025年前八個月,全球礦山產量受惠於多個項目逐步達產,以及部分現有礦山產能改善。

智利銅產量年增1%。主要受埃斯康迪達銅礦(Escondida)、桑迪奈拉銅礦(Centinela)、曼托斯銅公司(Mantos copper)和智利國銅(Codelco)礦產量增加影響,抵消了科亞瓦西銅礦(Collahuasi)、洛斯佩蘭布雷斯銅礦(Los Pelambres)及其他一些礦的減產。

祕魯銅礦產量年增2.6%,主要因班巴斯(Las Bambas)和特羅莫克(Toromocho)礦產量大幅增加,足以抵消賽洛維德(Cerro Verde)、安塔米納(Antamina)和安塔巴蓋(Antapaccay)礦的減產。

剛果民主共和國產量增長約8%,主要受卡莫阿銅礦(Kamoa)與騰科豐谷魯美銅鈷礦(Tenke Fungurume)擴建推動。蒙古銅精礦產量增長34%,因奧尤陶勒蓋銅礦地下項目逐步投產。印尼產量下降30%,主要因格雷斯堡銅礦(Grasberg)大修計畫導致產量下降,以及巴都希賈烏銅礦(Batu Hijau)因採礦順序調整而減產。

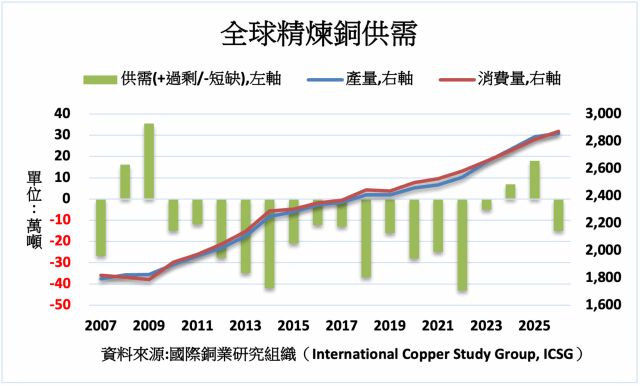

初步數據顯示,2025年前八個月全球精煉銅產量增長約4%,達到1,899萬噸,其中初級生產(由礦石電解與電積)增加3.9%,次級生產(由廢料回收)增加5%。中國與剛果目前合計佔全球產量約57%,其產量估計合計增長9%(中國+9%,剛果+8%)。扣除這兩國後,全球精煉銅產量約下降2%。

亞洲(不含中國)產量下降約4.7%,主要因日本與菲律賓減產。日本因維修停工導致產量下降8%;菲律賓因帕薩爾(Pasar)冶煉廠關閉,產量下降64%。印尼方面,安曼(Amman)冶煉廠於3月底首次產出銅陰極,馬尼亞爾(Manyar)冶煉/精煉廠於7月開始投產。印度產量上升22%,主要因運轉率改善。

智利整體精煉銅產量下降10%,其中電解銅(由精礦)產量下降12.5%,受冶煉廠維修影響;電積銅(SX-EW)產量下降8.5%。全球次級精煉生產(由廢料)增加5%,主要因中國增長帶動。

初步數據顯示,2025年前八個月全球表觀精煉銅使用量增加約6%,達到1,884萬噸。中國表觀需求(不含保稅與未申報庫存變動)估計增長約9%。中國淨進口精煉銅下降1.5%(精煉銅進口上升1%,出口上升15%)。中國目前佔全球精煉銅使用量約58%。

初步數據顯示,除中國外的全球使用量增加約1.6%,亞洲及中東/北非(MENA)多國需求增長,抵銷歐盟與日本疲弱需求。初步全球精煉銅平衡顯示,2025年前八個月約有14.7萬噸過剩。若考慮中國保稅庫存變動後,全球市場過剩約20.8萬噸。

國際銅業研究組織(ICSG)10月8日發布的半年度報告表示,全球精煉銅市場預計將在2026年出現15萬噸的供應短缺,扭轉先前預期的20.9萬噸供應過剩,原因是生產增長放緩。報告指出,印尼、智利和剛果近期一系列礦山中斷事件促使其下調了2025年全球礦山產量增長預測,從4月時預期的2.3%降至1.4%。

報告表示,全球銅礦產量預計在2025年將年增1.4%至2,332萬噸,並預測2026年將成長2.3%至2,386萬噸。2025年全球礦山產量增長率已從2025年4月預測的2.3%下修至1.4%,原因是印尼格拉斯伯格(Grasberg)礦與剛果卡莫阿(Kamoa)礦發生重大事故,對產量造成負面影響。銅礦產量增長則主要歸因於卡莫阿礦(事故前)的產能提升、蒙古奧尤陶勒蓋(Oyu Tolgoi)礦的擴產,以及俄羅斯新建的馬爾梅茲(Malmyz)礦的投產。

報告預計2026年銅礦產量增長率將達2.3%,主要受到多國新建或擴建產能持續提升的支撐,同時預期智利、秘魯與尚比亞的產量將改善,印尼的運營率也將恢復。在這兩年中,一系列較小規模的擴建項目以及多個中小型礦山的啟動,也將對全球產量的增加作出貢獻,特別是在剛果、巴西、伊朗、厄瓜多、厄立垂亞、希臘、安哥拉與摩洛哥等國。

(圖片來源:MoneyDJ理財網資料庫)

*編者按:本文僅供參考之用,並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力,自行作出投資決定,如因相關建議招致損失,概與《精實財經媒體》、編者及作者無涉。