MoneyDJ新聞 2025-10-08 10:42:16 黃文章 發佈

澳洲工業部10月7日發布《資源與能源季報》表示,澳洲資源與能源出口收益預計在2025–26財年下降5%,從2024–25財年的3,850億澳元降至3,690億澳元,並在2026–27財年進一步降至3,540億澳元。

澳洲工業部10月7日發布《資源與能源季報》表示,澳洲資源與能源出口收益預計在2025–26財年下降5%,從2024–25財年的3,850億澳元降至3,690億澳元,並在2026–27財年進一步降至3,540億澳元。

報告表示,全球經濟成長相對疲軟,但隨著貿易環境穩定以及各國央行降息的影響逐步顯現,預計增長將有所回升。不過,貿易壁壘的上升——以及這些壁壘將最終定於何處的不確定性——正在干擾美國與其他國家之間的貿易,並放緩部分產業的企業投資。

雖然美國關稅上調的影響仍在傳導中,但中國的經濟成長似乎仍將保持穩定,因為當局正採取措施以減輕美國關稅上調的衝擊。中國政府也正在多個產業(包括製造業與金屬冶煉)實施削減或限制產能的舉措(即「反內卷」措施)。其目標包括:避免部分出口產出引發的貿易緊張、限制能源消耗與相關污染、並提高企業利潤率。

鐵礦石仍是澳洲最大的出口收益來源,預計在未來兩年將占所有資源與能源商品出口的約四分之一。然而,隨著全球供應增加,價格預計將下跌,使澳洲鐵礦石出口收益從2024–25財年的1,160億澳元降至2026–27財年的1,030億澳元。

能源出口在預測期內將出現下滑,其中動力煤、液化天然氣(LNG)與石油均將減少。油價的快速下跌預計將傳導至LNG出口,使其從2024–25財年的1,080億澳元降至2026–27財年的810億澳元。

受較高產量與價格推動,黃金收益預計在2025–26財年將升至600億澳元。氧化鋁收益隨著2024年價格飆升的效應逐漸消退,2025–26財年收益預計將減少,從2024–25財年的超過120億澳元降至2026–27財年的90億澳元。

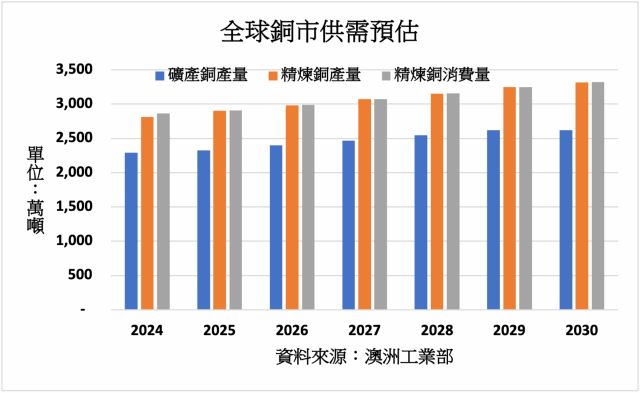

報告表示,全球銅需求將隨潔淨能源技術與電氣化的推進而增長。2025年上半年,全球銅消費年增1.8%,達到1,370萬噸。中國的精煉銅需求同比增長7.7%,至820萬噸,佔全球用量的59%。中國以外的主要市場消費則出現下滑:美國下降14%,南韓下降16%,台灣下降61%。越南、德國與土耳其等製造業國家的增長未能抵消這些主要市場的下跌。

推動中國銅需求的主要部門包括基礎設施投資、製造業與電力分配。中國需要持續擴建國內電力分配網,以連接新的再生能源來源並提高系統可靠性。國際能源署(IEA)預測,中國在2025年的潔淨能源投資將達6,270億美元,幾乎是2015年的兩倍,約佔全球潔淨能源投資的29%。

預測至2027年期間,全球鐵礦石貿易量將以每年約1.1%的速度增長,新供應將來自巴西與非洲的新產能,以及澳洲現有礦場的擴張。巴西鐵礦石出口預計在展望期內每年增長約3.1%。淡水河谷的S11D礦區擴建項目,以及其他多家礦商的新增與擴產,將共同推動供應增長。澳洲的鐵礦石出口量預計在展望期內(至2027年)每年增長約1.1%。

除澳洲與巴西外,加拿大、印度及非洲的新供應也將推動全球鐵礦石出口上升。幾內亞的西芒杜(Simandou)礦預計於2025年底開始首次投產。西芒杜礦初期將供應單一的粉礦產品,之後將轉向同時供應高爐用與直接還原(DR)等級礦石。

(圖片來源:MoneyDJ理財網資料庫)

*編者按:本文僅供參考之用,並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力,自行作出投資決定,如因相關建議招致損失,概與《精實財經媒體》、編者及作者無涉。