MoneyDJ新聞 2025-11-11 07:12:33 黃文章 發佈

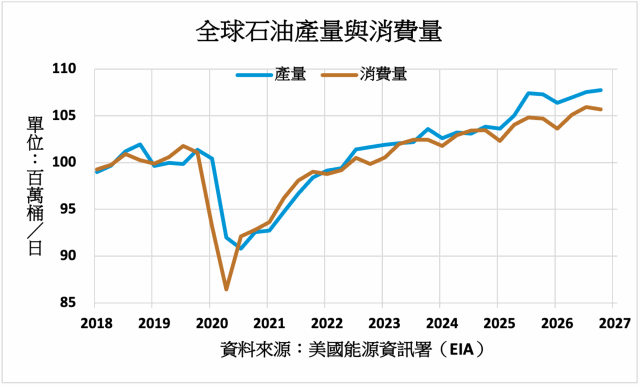

《Rigzone》11月10日報導,摩根大通(J.P.Morgan)大宗商品研究團隊的報告表示,今年迄今全球石油需求增長約每日85萬桶,這一增長比該行先前預估的每日90萬桶少了5萬桶。報告還指出,在11月的前四天,估計全球石油需求平均為每日1.05億桶,較去年同期增加45萬桶,但仍比預測的年增48萬桶少3萬桶。

《Rigzone》11月10日報導,摩根大通(J.P.Morgan)大宗商品研究團隊的報告表示,今年迄今全球石油需求增長約每日85萬桶,這一增長比該行先前預估的每日90萬桶少了5萬桶。報告還指出,在11月的前四天,估計全球石油需求平均為每日1.05億桶,較去年同期增加45萬桶,但仍比預測的年增48萬桶少3萬桶。

在報告中,摩根大通指出,其全球需求追蹤指標的計算方式為:「推算的每日石油產品需求=總煉油產量+生物燃料混合+產品淨進口+產品庫存變化的每日變動量。」同時,其美國汽油需求追蹤指標的計算公式為:「推算的汽油需求=每日原油加工量×美國汽油產率+乙醇混合+汽油淨進口。」

報告表示,能源效率的提升與轉型能源的滲透在結構上抑制了傳統石油的需求增速。歐洲與東亞部分國家持續推動電動車普及與再生能源替代,工業與交通部門的化石燃料依賴逐步下降。其次,地緣政治與宏觀經濟的不確定性使得部分需求被推遲或壓抑,例如美國政府長達數週的停擺導致交通活動減弱,航班數量下跌7%,貨櫃運輸量亦連續三個月較去年同期下降。

全球庫存數據也證實了供過於求的結構性現象。摩根大通估計,今年迄今全球液體庫存已增加3.85億桶,其中中國增加8800萬桶、OECD國家增加8300萬桶,而海上浮動儲油與其他地區合計上升2.14億桶。這意味著在需求增速放緩的同時,供應端仍維持高位,進一步壓抑了油價上漲的空間。

報告指出,美國的汽油需求疲軟是當前全球石油需求放緩的主要拖累因素。雖然在短期內出現些微反彈,但美國汽油消費仍低於預期約每日30萬桶,距離預測的910萬桶目標仍有差距。這部分與美國政府停擺造成的經濟活動暫停密切相關,但更深層的原因在於結構性需求下滑:一方面,美國國內的車輛燃效持續提升;另一方面,高利率與通膨環境削弱了民眾的出行與消費能力。

在亞洲方面,中國的港口貨運量年減0.3%,為2025年首次出現年度下滑。儘管跌幅不大,但它具有高度指標性,顯示中國在「節後經濟修復」上動能不足,特別是出口與製造業仍處於調整階段。石化原料需求疲軟反映出中國下游工業活動放緩,這也壓抑了對原油與燃料的需求。與此同時,德國工業活動連續第三個月下滑,顯示歐洲經濟體的疲態仍在延續。

在上週舉行的2025年阿布達比國際石油博覽會(ADIPEC)上,多位能源企業執行長在會上給出了肯定的回答,即各類能源(包括石油與天然氣)都需要更多投資。英國石油公司(BP)執行長莫瑞·奧欽克洛斯(Murray Auchincloss)呼籲業界在阿布達比、伊拉克和利比亞等國擴張,以應對即將到來的「需求增長」。

埃尼(Eni)」執行長克勞迪奧·德斯卡爾齊(Claudio Descalzi)指出:「在過去12年裡,我們投資的金額僅為滿足產量提升所需的一半。需求在增加,但供應與投資卻不足。」道達爾能源(TotalEnergies)董事長兼執行長帕特里克·普雅內(Patrick Pouyanné)表示:「能源轉型並不是要更少的能源,而是要以更少的排放獲得更多能源。地球需要更多能源,就這麼簡單。」

(圖片來源:MoneyDJ理財網資料庫)

*編者按:本文僅供參考之用,並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力,自行作出投資決定,如因相關建議招致損失,概與《精實財經媒體》、編者及作者無涉。