MoneyDJ新聞 2025-09-01 06:34:22 黃文章 發佈

紐約商品期貨交易所(COMEX)12月黃金期貨8月29日收盤上漲41.8美元或1.2%至每盎司3,516.1美元,創下收盤歷史新高,主要受到降息預期的激勵;美元指數下跌0.03%,12月白銀期貨上漲2.6%至每盎司40.723美元。紐約商業交易所(NYMEX)10月鉑金期貨上漲0.02%至每盎司1,152.3美元,9月鈀金期貨下跌0.3%至每盎司1,124美元。金銀鉑鈀上週漲跌幅分別為2.9%、4.3%、0.5%、-0.9%,8月份漲跌幅分別為5.0%、10.9%、5.5%、-6.8%。

紐約商品期貨交易所(COMEX)12月黃金期貨8月29日收盤上漲41.8美元或1.2%至每盎司3,516.1美元,創下收盤歷史新高,主要受到降息預期的激勵;美元指數下跌0.03%,12月白銀期貨上漲2.6%至每盎司40.723美元。紐約商業交易所(NYMEX)10月鉑金期貨上漲0.02%至每盎司1,152.3美元,9月鈀金期貨下跌0.3%至每盎司1,124美元。金銀鉑鈀上週漲跌幅分別為2.9%、4.3%、0.5%、-0.9%,8月份漲跌幅分別為5.0%、10.9%、5.5%、-6.8%。

週五公佈的數據顯示美國消費支出穩健增長,而基礎通膨則因進口商品關稅推高部分商品價格而出現回升。美國7月個人消費支出(PCE)物價指數月增0.2%,年增2.6%,兩者均符合預期。高嶺期貨(High Ridge Futures)金屬交易部總監大衛·梅格(David Meger)表示:「我們預期今年聯準會會降息一次,甚至可能兩次,這通常對包括黃金和白銀在內的大宗商品價格形成全面支撐。」全球最大黃金ETF道富財富黃金指數基金(SPDR Gold Shares, GLD)29日黃金持有量增加15.18公噸至977.68公噸,創下3年以來新高。最大的白銀ETF安碩白銀指數基金(iShares Silver Trust, SLV),白銀持有量增加35.30公噸至15,310.00公噸。

富達國際(Fidelity International)多元資產投資組合經理伊恩·薩姆森(Ian Samson)報告表示,儘管黃金價格在過去幾年已錄得超常的漲幅,但黃金牛市一旦啟動往往能持續多年;而在短期內美國出現停滯性通膨的強大可能性下,投資者完全沒有理由減少持倉。

報告表示:「黃金去年是表現最好的資產之一,上漲了27%,而截至今年8月25日又已經再漲了28%。儘管如此,對黃金的多頭環境可以強勁持續很多年。黃金即使在債券沒有發揮作用時依然提供分散化,維持終極『避險』地位,提供對抗通膨與寬鬆經濟政策的保護,並受益於結構性趨勢。」

薩姆森表示,富達的基本情境預測是「未來幾個月美國將出現經濟放緩甚至停滯性通膨的環境」,該行仍然維持對黃金價格的正面展望。「聯準會準備降息,儘管通膨仍在3%左右,而關稅可能會讓物價保持高企,關稅衝擊以及勞動供給放緩也將導致一個疲弱的經濟成長環境。」

報告表示:「這種降息、黏性的通膨以及低迷成長的組合應該會全方位支撐黃金。它應該會導致美元走弱,而美元是黃金作為避險和價值儲存的主要競爭對手。我們從未見過如此規模的不確定性與關稅政策變化,而其影響尚未消散。黃金作為終極『避險資產』的地位,讓它在任何進一步的意外中處於有利位置。」

薩姆森表示,黃金投資的結構性理由依然強勁。「外匯儲備管理者仍在買進,而全球黃金ETF持倉持續增加。包括中國、印度和土耳其在內的多個國家正結構性地增加其黃金持有量,試圖分散對美元的曝險。黃金長期以來就是一種價值儲存與分散化的工具,且不帶有紙幣儲備相關的信用風險。」

美國銀行(Bank of America)分析師報告預計金價漲勢將持續,並維持其預測認為金價將在2026年上半年觸及每盎司4,000美元。報告認為:「潛在的降息在通膨上升的情況下,為美元貶值創造了肥沃的土壤,在持續高通膨的環境下降息,很可能會推動貴金屬價格更高。」

盛寶銀行(Saxo Bank)商品策略主管奧勒·漢森(Ole Hansen)報告表示,美國國債前端收益率利差已升至五年多來的最高水平,這正促使黃金和白銀作為投資標的的吸引力增加。報告指出,雖然這對投資金屬的影響較為微妙,但總體而言是有利的。

報告表示:「美國2至10年期國債利差約為60個基點,接近自2022年1月以來每日收盤最陡水平,這一走勢反映所謂的『牛市陡峭化』,即短期收益率因降息預期上升而下降,而長期收益率則因對聯準會獨立性、通膨風險及美國債務上升的擔憂而難以跟隨下跌。」

報告表示:「對黃金而言,前端收益率下降降低了持有無收益資產的機會成本。這對實物資產經理尤為重要,他們中許多人在美國融資成本高企時,難以或被限制分配至黃金。這也解釋了為何在中央銀行引領的黃金漲勢期間,黃金支持的ETF總持有量在2022至2024年間下降了800噸——當時美國融資利率與實際收益率因聯準會加強抗通膨而上升。」

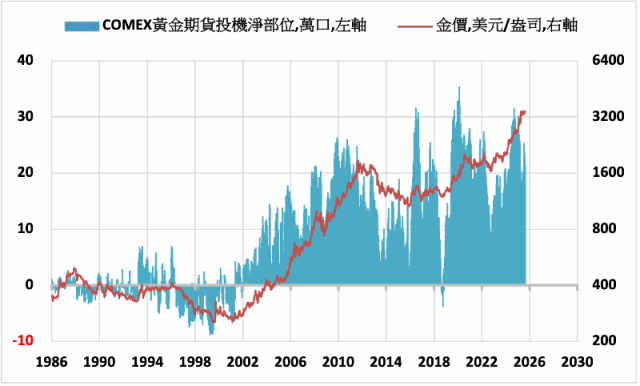

美國商品期貨交易委員會8月29日報告顯示,截至8月26日,資金管理機構(主要為避險基金)以及其他大額交易人所持有的紐約黃金期貨投機淨多單較前週增加0.8%至214,311口。白銀期貨投機淨多單較前週減少0.2%至46,466口。期銅投機淨多單較前週增加0.8%至26,230口。

紐約商品期貨交易所(COMEX)12月期銅8月29日收盤上漲1%至每磅4.5905美元,上週上漲1.4%,8月份上漲5.4%。

(圖片來源:MoneyDJ理財網資料庫)

*編者按:本文僅供參考之用,並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力,自行作出投資決定,如因相關建議招致損失,概與《精實財經媒體》、編者及作者無涉。