MoneyDJ新聞 2025-08-01 08:30:27 記者 黃文章 報導

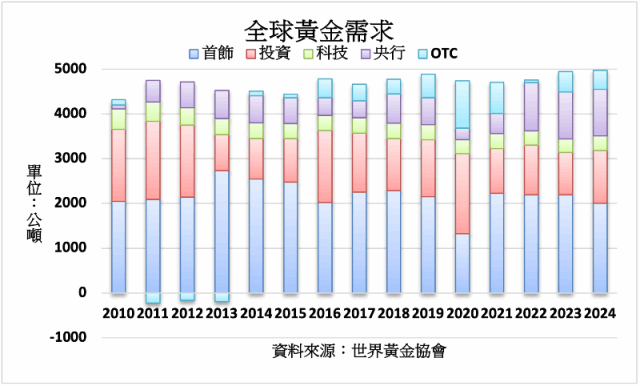

世界黃金協會(WGC)7月31日在其第二季度《黃金需求趨勢》報告中表示,面對日益上升的經濟不確定性與創紀錄的金價,零售投資者強勢回歸市場,重新點燃全球需求。報告強調第二季對黃金的需求呈現廣泛增長,即使價格達到歷史新高。包括場外交易(OTC)投資在內的總黃金需求在4月至6月期間達到1,249公噸,較2024年第二季增加3%。

世界黃金協會(WGC)7月31日在其第二季度《黃金需求趨勢》報告中表示,面對日益上升的經濟不確定性與創紀錄的金價,零售投資者強勢回歸市場,重新點燃全球需求。報告強調第二季對黃金的需求呈現廣泛增長,即使價格達到歷史新高。包括場外交易(OTC)投資在內的總黃金需求在4月至6月期間達到1,249公噸,較2024年第二季增加3%。

報告將此波激增主要歸因於對黃金支持的交易所交易基金(ETF)的強勁投資需求。然而,報告同時指出金條與金幣的需求亦相當強勁,這在高價位環境下並不常見,連續兩個季度產生了自2013年以來金條與金幣投資的最強勁上半年表現。報告指出,經濟不確定性上升似乎正在推動對實體黃金的避險需求。

報告指出,雖然全球用於金飾的黃金噸數下降,但整體支出則因為金價上漲而增加。報告表示,2025年第二季度全球金飾消費下降14%,至341公噸,為自2020年第三季以來的最低水準。然而,以價值計算,年度金飾消費則成長21%,達到360億美元。

報告指出,投資需求再度成為主導市場的核心部門,黃金總投資需求年增78%,達到477.2公噸。西方投資者重新湧入黃金支持的ETF,今年上半年的流入量達到自2020年以來的最高水準。而中國的投資需求仍居領先地位,第二季年增44%。

報告表示:「在第一季促成黃金投資大好環境的各項主題,在第二季依然持續:美國貿易政策波動、美元疲弱、地緣政治緊張加劇且區域衝突頻發、對通膨與經濟成長趨勢的密切關注,以及創紀錄的金價吸引了更多投資資金流入。」第二季度,有170公噸黃金流入ETF。

展望未來,WGC表示ETF需求仍有成長空間。「以歷史標準來看,12個月的流入速度並不算極端,我們認為仍有增加空間,尤其在基本面支持的情況下。這一主題也延伸至OTC投資。因此預期仍將有資金流入,但可能較上半年放緩。」

儘管避險需求有所減弱,黃金依然是關鍵的投資組合多元化資產。「黃金投資者對長期債券殖利率變化的敏感度較低,而股票與債券之間的高度相關性很可能使這種情況持續。」WGC也預期,隨著市場預期聯準會可能於9月開始降息,投資需求將會回升。降息可能壓低債券殖利率並削弱美元,為黃金提供兩大重要助力。

在紙黃金之外,WGC報告指出全球實體黃金需求上升至370公噸,年增11%。央行購金依然是全球需求的關鍵支柱之一,儘管第二季有所放緩,促使分析師下調全年預測目標。第二季,央行增加了166公噸官方黃金儲備,較2024年第二季下降21%。這是連續第二季需求下降,儘管如此,上半年需求仍比長期平均高出41%。

報告表示:「儘管目前略顯沉寂,我們對2025年及以後的央行需求仍持正面態度,外匯儲備的較強成長或金價回落,可能重新點燃購買。黃金的獨特特性以及作為戰略資產的角色,仍深受各國央行高度重視。它在危機時期的表現、作為價值儲存手段的能力,以及作為有效多元化資產的角色,仍是央行配置黃金的主要原因。」

儘管科技業仍是黃金的次要消費者,但由於人工智慧革命持續推進,市場對此領域的關注逐漸升高。WGC報告指出,全球貿易不確定性嚴重影響了科技相關黃金需求,第二季下降2%,至78.6公噸。「整個產業面臨挑戰,關稅與出口限制造成相當大的不確定性,高金價也帶來壓力。但對AI相關零組件的需求仍然強勁,且在最新一輪關稅暫停後,消費性電子產品出貨量有所回升。貿易困難預計將持續到2025年下半年,可能會抑制消費電子產品銷售。」

全球第二季總黃金供應增加3%,至1,248.8公噸,其中礦產供應成長1%,至908.6公噸。回收金供應增加至347.2公噸,為4月到6月期間年增4%,但這仍然是個溫和的增幅,考慮到金價的暴漲。「強勁的價格表現,使美元計價的季度平均金價年增40%、季增15%,似乎是此類供應略為增強的主要推手。然而,就價格變動的幅度來說,回收供應的反應仍較預期緩慢。」

(圖片來源:MoneyDJ理財網資料庫)

*編者按:本文僅供參考之用,並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力,自行作出投資決定,如因相關建議招致損失,概與《精實財經媒體》、編者及作者無涉。