MoneyDJ新聞 2025-11-03 10:18:38 黃文章 發佈

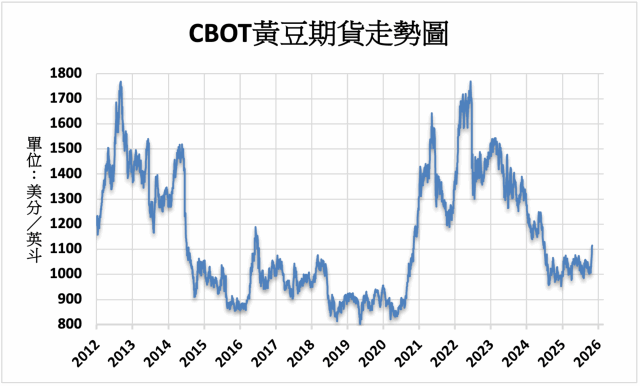

農業網站《AgWeb》報導,北極星商品公司(Northstar Commodity)共同創辦人兼執行長馬克·舒爾茨(Mark Schultz)表示,作為對中國採購協議的回應,黃豆市場推升至本輪上漲的新高,10月31日芝加哥黃豆期貨突破每英斗11美元大關,創下15個月來的新高。美國財政部長史考特·貝森特(Scott Bessent)表示,中國同意在2025年購買1200萬噸美國黃豆,並在隨後三年內每年購買2500萬噸。

農業網站《AgWeb》報導,北極星商品公司(Northstar Commodity)共同創辦人兼執行長馬克·舒爾茨(Mark Schultz)表示,作為對中國採購協議的回應,黃豆市場推升至本輪上漲的新高,10月31日芝加哥黃豆期貨突破每英斗11美元大關,創下15個月來的新高。美國財政部長史考特·貝森特(Scott Bessent)表示,中國同意在2025年購買1200萬噸美國黃豆,並在隨後三年內每年購買2500萬噸。

舒爾茨指出,1200萬噸約為中國在2024-25行銷年度自美購買總量的一半,但這仍低於高峰期的水平。每年2500萬公噸的承諾也並不高於2022至2024年間中國的年度黃豆進口總量,也低於過去高峰時中國每年購買的3000萬至3500萬噸。此外,市場對該協議是否具約束力仍存疑慮,中國是否可能因商業考量而規避採購,就像當年「第一階段協議」中發生的情況。

中國雖釋出購買訊號,但採購量仍在「象徵性回暖」的範圍內。從宏觀角度看,中國此舉或更多出於外交與政策平衡考量,而非單純的市場需求驅動。國內飼料產業目前庫存充足,且中國正推動黃豆替代品(如菜籽粕與棉籽粕)以減少對外依賴。因此,若以供需邏輯分析,即便協議全部落實,其對美國黃豆期末庫存的壓力緩解幅度仍有限。舒爾茨估計,美國期末庫存仍可能維持在3億英斗上下,顯示供應端壓力依舊存在。

舒爾茨指出,這波上漲不僅是技術面突破,更是一場「信心行情」——交易者並非基於供需基本面的改善,而是因為「中國回來了」這一象徵性事件帶動買盤。這一現象揭示了現代期貨市場的特質:價格的形成越來越受到預期與情緒主導,而非實際出貨量或庫存數據。

若從實質供需層面分析,中國的採購量雖然可觀,但並不足以改變市場結構。協議中提及的之後三年每年2500萬公噸的承諾,僅與中國近三年自美進口平均水準相當,甚至低於貿易戰前高峰期的3000至3500萬公噸。這意味著,中國此舉更像是象徵性釋放善意訊號,而非實質擴大進口需求。換言之,這是一場「政策性採購」,其目的可能是為了在當前國際形勢下緩和中美經貿摩擦、穩定市場心理,而非真正基於飼料或油脂需求的增加。

從結構性角度觀察,美國黃豆市場的供應過剩問題依然存在。美國農業部(USDA)在9月的WASDE報告中預估期末庫存約3億蒲式耳,而舒爾茨認為,即便中國增加進口,也只是改變出口目的地的分配,對總體庫存的改善有限。這一觀點值得注意,因為它揭露了美國農業出口的結構性依賴:當外部需求稍有起伏,國內市場便難以消化過剩產量,價格波動立即放大。從這一點看,黃豆市場的上漲更像是短期情緒推動,而非長期供需逆轉。

此外,中國在全球黃豆市場的角色也發生了戰略性轉變。自2018年貿易戰後,中國加大自巴西與阿根廷採購比例,分散風險並推進黃豆替代政策,例如推廣低豆配方飼料、增加菜籽粕與棉籽粕使用等。這些舉措有效降低了對美國黃豆的依賴,使中國在談判桌上擁有更大的主動權。因此,即使中國承諾採購美豆,其實際執行彈性極大。這次協議若無明確執行機制,仍可能成為一紙空文。

(圖片來源:MoneyDJ理財網資料庫)

*編者按:本文僅供參考之用,並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力,自行作出投資決定,如因相關建議招致損失,概與《精實財經媒體》、編者及作者無涉。