MoneyDJ新聞 2025-08-11 06:36:08 記者 黃文章 報導

芝加哥期貨交易所(CBOT)三大農產品期貨8月8日全面下跌,分析師預估美國農業部將上調黃豆單產預估。9月玉米期貨收盤下跌0.5%至每英斗3.8275美元,9月小麥下跌0.7%至每英斗5.1450美元,11月黃豆下跌0.6%至每英斗9.8750美元。上週,黃豆、小麥、玉米分別下跌0.2%、0.4%、1.7%。

芝加哥期貨交易所(CBOT)三大農產品期貨8月8日全面下跌,分析師預估美國農業部將上調黃豆單產預估。9月玉米期貨收盤下跌0.5%至每英斗3.8275美元,9月小麥下跌0.7%至每英斗5.1450美元,11月黃豆下跌0.6%至每英斗9.8750美元。上週,黃豆、小麥、玉米分別下跌0.2%、0.4%、1.7%。

美國洲際期貨交易所(ICE Futures U.S.)12月棉花期貨8月8日上漲0.3%至每磅66.60美分,上週上漲0.4%;10月粗糖期貨上漲1.5%至每磅16.25美分,上週上漲1.5%。

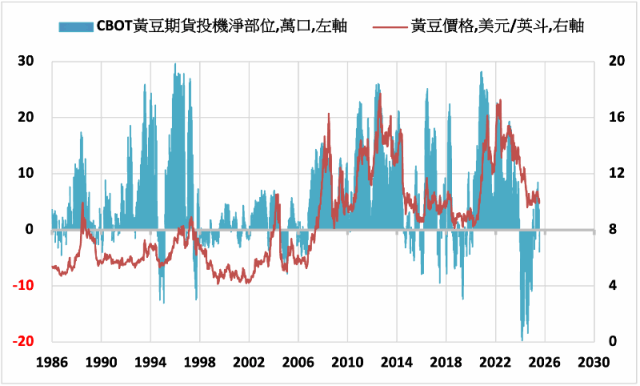

美國商品期貨交易委員會8月8日報告顯示,截至8月5日,資金管理機構(主要為避險基金)以及其他大額交易人所持有的芝加哥小麥期貨投機淨空單較前週增加13%至78,565口,淨部位創下7週以來新低。玉米期貨投機淨空單較前週減少19%至107,968口,淨部位創下7週以來新高。黃豆期貨投機淨空單較前週增加263%至39,160口,創下年初以來新低。

美國農業部8月7日公佈7月25日至7月31日的一週出口銷售數據顯示,自6月起的2025/26年度小麥出口簽約淨銷量為737,800公噸,比前一週增加25%,也比前4週平均值高25%。銷量增加主要來自奈及利亞(185,900公噸)、孟加拉(165,000公噸)、墨西哥(105,900公噸)、南韓(89,100公噸)、以及菲律賓(68,400公噸)。

小麥當週出口裝船量為667,700公噸,較前一週顯著增加,並比前4週平均值高38%。主要出口目的地為菲律賓(118,400公噸)、日本(115,700公噸)、奈及利亞(85,900公噸)、墨西哥(80,100公噸)以及海地(42,100公噸)。2025/26年度至今,美國小麥出口量年增14%至389萬噸。美國農業部7月報告預估2025/26年度小麥出口量為2,313萬噸,較前月報告預估上調68萬噸。

去年9月起的2024/25年度玉米一週出口簽約淨銷量為170,400公噸,較前一週減少50%,較前4週平均減少71%。銷量增加主要來自墨西哥(208,400公噸)、哥倫比亞(148,900公噸)、日本(75,000公噸)、南韓(70,100公噸)、以及愛爾蘭(52,000公噸)。

2025/2026年度玉米淨銷售量為3,163,200公噸,主要來自「未知目的地」(1,278,900公噸)、墨西哥(408,000公噸)、南韓(402,000公噸)、哥倫比亞(331,300公噸)、以及日本(298,000公噸)。

玉米當週出口裝船量為1,229,200公噸,較前一週減少17%,較前4週平均減少10%。主要出口目的地為墨西哥(511,000公噸)、哥倫比亞(258,300公噸)、日本(147,800公噸)、南韓(135,700公噸)以及葡萄牙(58,600公噸)。2024/25年度至今,美國玉米出口量年增27%至6,289萬噸。美國農業部7月報告將2024/25年度美國玉米出口量預估較前月上調254萬噸至6,985萬噸。

去年9月起的2024/25年度黃豆一週出口簽約淨銷量為467,800公噸,較前一週增加71%,較前4週平均增加63%。銷量增加主要來自台灣(150,400公噸)、荷蘭(119,700公噸)、德國(75,600公噸)、印尼(68,100公噸)、以及埃及(59,000公噸)。

2025/2026年度黃豆淨銷售量為545,000公噸,主要來自「未知目的地」(254,300公噸)、埃及(106,000公噸)、墨西哥(42,800公噸)、日本(30,000公噸)、以及突尼西亞(30,000公噸)。

黃豆當週出口裝船量為689,500公噸,較前一週增加63%,較前4週平均增加97%。主要出口目的地為荷蘭(119,700公噸)、埃及(114,000公噸)、墨西哥(93,800公噸)、印尼(80,300公噸)、以及德國(75,600公噸)。2024/25年度至今,美國黃豆出口量年增12%至4,789萬噸。美國農業部7月報告將2024/25年度黃豆出口量預估較前月上調41萬噸至5,076萬噸。

美國農業部7月報告表示,2025/2026年度美國玉米期初庫存下調2,500萬英斗至13億英斗,反映出2024/2025年度出口上調,雖然部分被飼料及剩餘用量下調所抵銷。根據6月30日的穀物庫存報告顯示,飼料與剩餘用量下調7,500萬英斗。出口預估上調1億英斗至28億英斗,若實現,此將創下歷史新高。

2025/2026年度玉米產量預估下調1.15億英斗,原因是根據6月30日種植面積報告顯示播種與收成面積下降,但單產維持不變,仍為每英畝181英斗。總使用量減少5,000萬英斗,主要因供應減少導致飼料與剩餘用量下調。由於供應降幅大於使用降幅,期末庫存下調9,000萬英斗。

外國玉米產量預估上調,反映加拿大與墨西哥播種面積增加。2025/26年度外國玉米期末庫存預估下調,主因中國與印度庫存減少,僅部分被巴西庫存上調所抵銷。全球玉米庫存預估為2億7210萬公噸,較上月下調320萬公噸。

美國2025/2026年度黃豆出口預估下調7,000萬英斗至17.5億英斗,原因為美國國內需求增加、阿根廷與烏克蘭出口增加,以及巴西在美國出口旺季結束時的供應仍然龐大。在出口下降部分被壓榨增加所抵銷的情況下,黃豆期末庫存上調1,500萬英斗至3.1億英斗。

2025/2026年度美國小麥供應增加,主因產量預估為19.29億英斗,較前月上調800萬英斗,反映出單產增加超過了收成面積下降的影響。全麥平均單產為52.6英斗/英畝,較上月上調1英斗。冬麥產量下調3,600萬英斗至13.45億英斗,硬紅冬與軟紅冬小麥減少;而硬粒小麥(杜蘭小麥)預估略降至8,000萬英斗。

(圖片來源:MoneyDJ理財網資料庫)

*編者按:本文僅供參考之用,並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力,自行作出投資決定,如因相關建議招致損失,概與《精實財經媒體》、編者及作者無涉。