MoneyDJ新聞 2025-06-04 06:15:57 記者 黃文章 報導

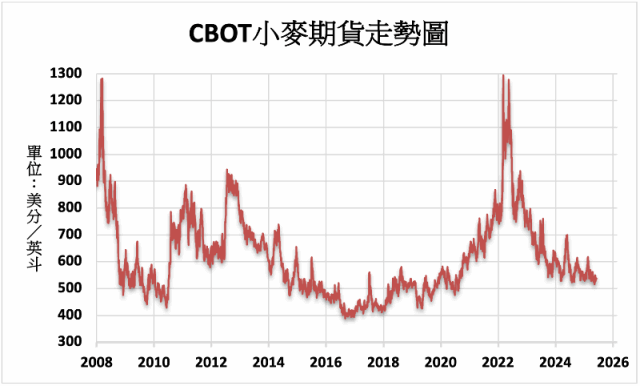

芝加哥期貨交易所(CBOT)玉米與黃豆期貨6月3日上漲,油價走高帶動黃豆油上漲;小麥則是下跌,因作物良率改善的影響。7月玉米期貨收盤上漲0.1%至每英斗4.3850美元,7月小麥下跌0.6%至每英斗5.36美元,7月黃豆上漲0.7%至每英斗10.4075美元。

芝加哥期貨交易所(CBOT)玉米與黃豆期貨6月3日上漲,油價走高帶動黃豆油上漲;小麥則是下跌,因作物良率改善的影響。7月玉米期貨收盤上漲0.1%至每英斗4.3850美元,7月小麥下跌0.6%至每英斗5.36美元,7月黃豆上漲0.7%至每英斗10.4075美元。

美國洲際期貨交易所(ICE Futures U.S.)7月棉花期貨6月3日下跌0.1%至每磅66.05美分,7月粗糖期貨上漲0.1%至每磅16.90美分。

美國農業部6月2日發布作物進度報告表示,截至6月1日,佔去年玉米種植面積92%的18個州,玉米播種進度較前週的87%增加至93%,高於去年同期的90%,與過去5年同期平均值相當。玉米作物良率較前週增加1個百分點至69%,低於去年同期的75%。

佔去年黃豆播種面積96%的18個州,黃豆播種進度較前週的76%增加至84%,高於去年同期的77%,以及過去5年同期平均值的80%。黃豆作物良率為67%,尚無前週以及去年同期數據可供對比。

佔去年棉花種植面積99%的15個州,棉花播種進度較前週的52%增加至66%,低於去年同期的68%,以及同期5年平均值的69%。棉花作物良率為49%,低於去年同期的61%。

佔去年冬麥種植面積90%的18個州,冬麥收成進度為3%,低於去年同期的5%,與過去5年同期平均值相當。冬麥作物優良的比率較前週增加2個百分點至52%,高於去年同期的49%。

佔去年春麥種植面積100%的6個州,春麥播種進度較前週的87%增加至95%,高於去年同期的93%,以及同期5年平均值的90%。春麥作物良率較前週增加5個百分點至50%,低於去年同期的74%。

美國農業部6月2日公佈的每週出口檢定報告顯示,截至5月29日當週,美國小麥一週出口檢定量為552,910公噸,佔穀物出口總量的23%;較前週減少2%,較上年同期增加29%,主要出口市場為韓國(111,025公噸)、菲律賓(90,792公噸)。自6月起的2024/25年度小麥累計出口量年增17%至21,825,997公噸。美國農業部5月報告維持2024/25年度美國小麥出口量預估為年增16%至2,232萬噸,2025/26年度小麥出口量預估為2,177萬噸。

截至5月29日當週,美國玉米一週出口檢定量為1,576,006公噸,佔穀物出口總量的65%;較前週增加11%,較上年同期增加11%,主要出口市場為墨西哥(415,593公噸)、日本(388,008公噸)。自9月起的2024/25年度,美國玉米出口檢定量年增29%至48,579,939公噸。美國農業部5月報告將2024/25年度美國玉米出口量較前月上調127萬噸,預估將年增13%至6,604萬噸。

美國黃豆截至5月29日為止的一週出口檢定量為268,343公噸,佔穀物出口總量的11%;較前週增加34%,較上年同期減少26%,主要出口市場為中國(64,998公噸)、孟加拉(57,487公噸)。自9月起的2024/25年度,美國黃豆出口檢定量年增11%至44,608,089公噸。美國農業部5月報告將2024/25年度黃豆出口量預估較前月上調68萬噸至5,035萬噸。

合作銀行(CoBank)穀物與油籽經濟學家坦納·埃姆克(Tanner Ehmke)報告表示,國際貿易政策走向持續不明,令美國穀物倉儲與糧食貿易商的前景蒙上陰影。與中國等主要貿易夥伴的關稅政策缺乏明確性,導致美國玉米與黃豆新作銷售遠低於歷史平均水準。

報告指出,若貿易政策不確定性持續影響新作出口銷售,依賴出口的穀物倉儲與貿易商在2025/26銷售年度恐將不得不更加依賴本地需求,而這在某些地區可能非常稀缺。“對那些暴露於高風險出口市場(特別是中國市場)的穀倉與貿易商而言,為吸引本地需求,可能不得不擴大新作基差。”基差是指現貨與期貨價格之間的差異。

埃姆克指出,目前玉米、黃豆與小麥的基差仍然穩固。但若新作銷售持續低迷,基差可能大幅走弱,特別是對中國市場高度曝險的北部平原與美國中北部的黃豆市場。自從關稅措施宣布以來,中國加大對巴西黃豆的採購,並暫停三家美國公司的黃豆出貨,同時與阿根廷簽署黃豆、玉米與植物油的採購意向書。

(圖片來源:MoneyDJ理財網資料庫)

*編者按:本文僅供參考之用,並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力,自行作出投資決定,如因相關建議招致損失,概與《精實財經媒體》、編者及作者無涉。