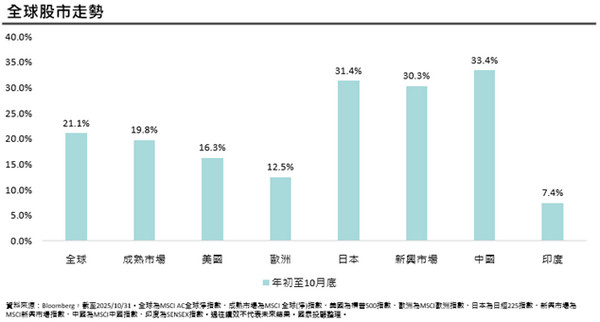

年初至10月底,全球股市(+21.1%)遞交正報酬,其中,全球股市在貨幣、財政政策雙重驅動,以及AI需求帶動這波股市投資熱潮下,股市屢創新高,且全球股市已連漲7個月為自2018年來最佳連漲紀錄1。近期,市場因為AI高估值而放大波動,然國泰投顧認為面對市場波動投資人應回歸基本面,兩個觀察重點如下:

■ 全球經濟前景上調

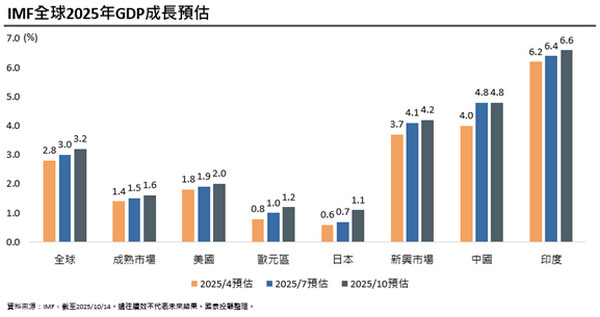

受益於美國關稅稅率低於預期、企業快速調整供應鏈、寬鬆金融環境、主要經濟體財政刺激,以及AI蓬勃發展,全球經濟今年以來表現強勁,國際貨幣基金組織(IMF)更是二度上調全球經濟成長,將2025年全球經濟成長預期由3.0%上調至3.2%2。主要經濟體而言,美國10月服務業PMI由50回升至52.4,創下8個月新高、ADP就業人數月增4.2萬人,優於前期以及預期,顯示美國服務業回溫、就業市場改善;歐洲經濟正逐漸回溫,包含歐元區綜合10月PMI升至52.2、第三季GDP季增0.2%,分別優於市場預期的51.1與0.1%,且在德國及歐盟擴張財政政策下,有望進一步帶動經濟成長;中國第三季GDP季增1.1%優於預期(+0.8%),且中國政府開展多項刺激政策,包含人民幣5,000億刺激措施與十五五規劃等,全年經濟成長可望達成5%政策目標3。

■ 全球企業獲利持續上修,基本面展現韌性

美國2025年第三季財報已邁入尾聲,92%美國企業已開出財報中,企業每股盈餘優於預期比率達82%、營收優於預期比例達76%4,顯示美國企業基本面強勁,預估2025年和2026年標普500企業每股盈餘分別成長13.8%、12.9%,其中,預估成長股增長幅度分別年增28.5%、16.7%,表現優於大盤5。近期,美國股市受AI高估值等因素干擾而波動加劇,擔憂AI榮景如科技泡沫時期般泡沫破滅,惟從2個客觀事實觀察,包含(1)

企業盈虧:現今美國AI公司多數有營利(約7%企業虧損),科技泡沫時期虧損企業比例則高達35%;(2) 本益成長比(PEG

ratio):評估股票估值與成長潛力的指標。目前AI公司PEG ratio相對大盤為0.21,遠低於科技泡沫時期1.91,顯示企業正高速成長6,因此國泰投顧認為AI並非泡沫,且在公司基本面無虞、成長動能持續下,支撐股市具上漲空間。

其餘國家企業獲利亦展現強勁成長動能,根據摩根士丹利研究,全球企業獲利修正幅度保持強勢,其中,中國獲利修正幅度為自2021年下半年以來首次轉正,歐洲和新興市場亦呈現改善趨勢,顯示市場正面看待企業獲利之能力7。

■ 基本面應對市場噪音:摩根士丹利環球機會基金

市場對AI高估值以及科技巨頭加大對AI投資產生疑慮,然全球經濟保持韌性、企業獲利維持穩健,投資人應回歸基本面應對市場噪音;標準普爾500指數在10月陸續創歷史新高8,時序進入11月、12月,根據歷史經驗統計平均分別上漲2.4%、0.9%9,國泰投顧看好美股表現並帶動全球股市上漲,首選可同時受惠降息與AI題材的成長型類股。「摩根士丹利環球機會基金」投資部位以北美及歐洲地區為主,佔基金比例約75.1%;專注於生成式人工智慧的成長型股票投資主題,投資團隊以高度信念佈局,聚焦電商物流、社交平台、雲端運算以及餐飲外送等具有長期爆發潛質的優質成長股10。

■ 基金績效表現

15

1 資料來源:Bloomberg,2025/10/31。全球股市為MSCI AC世界指數。過往績效不代表未來結果。國泰投顧整理。

2 資料來源:IMF,2025/10/14。國泰投顧整理。

3 資料來源:Bloomberg,2025/11/7。國泰投顧整理。

4 資料來源:Bloomberg,2025/11/14。美國企業係指標普500企業。國泰投顧整理。過往績效不代表未來結果。

5 資料來源:Bloomberg,2025/11/10。大盤為美國標普500指數、成長股為標普500成長股指數。國泰投顧整理。

6 資料來源:Citi,2025/10/17。本益成長比(PEG

ratio)=本益比/盈餘成長率,用於評估股票估值與成長潛力的指標,該指標在傳統本益比(P/E)的基礎上,考量企業獲利成長率,以便衡量成長型公司的合理價值。大盤為標普500指數。國泰投顧整理。

7 資料來源:Morgan Stanley,2025/11/4。國泰投顧整理。

8 資料來源:Bloomberg,2025/10/31。國泰投顧整理。過往績效不代表未來結果。

9 資料來源:Bloomberg,統計期間:1994/1/1-2024/12/31。國泰投顧整理。過往績效不代表未來結果。

10 資料來源:MSIM、國泰投顧,截至2025/9/30。國泰投顧整理。過往績效不代表未來結果。

11 資料來源:Morningstar,截至2025/10/31。同類型基金為晨星分類之全球大型增長型基金。本基金以A級別美元計價。國泰投顧整理。過往績效不代表未來結果。

【以下為投資警語】

重要聲明:

1.

由本公司代理之境外基金係經金管會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益;有關基金應負擔之費用(含分銷費用),投資風險等已揭露於基金公開說明書及投資人須知(可至國泰投顧網站https://www.cathayconsult.com.tw或基金資訊觀測站www.fundclear.com.tw進行查閱),投資人申購前應詳閱基金公開說明書。

2.

本文提及之經濟走勢預測不必然代表相關基金之績效,各基金投資風險請詳閱基金公開說明書。本文僅為本公司提供投資人之一般參考資料,並非針對客戶之特定需求所作的投資建議,且在本文撰寫過程中,並未考量讀者個別的財務狀況與需求,故本文所提供的資訊無法適用於所有客戶或投資人,讀者應審慎考量本身之投資風險,並就投資結果自行負責。本公司恕不負任何法律責任,亦不做任何保證。

3. 基金投資涉及新興市場,因其波動性與風險程度可能較高,且其政經情勢及匯率走勢亦可能使資產價值受不同程度影響。

4.

基金若投資於大陸地區證券市場以掛牌上市有價證券及銀行間債券市場為限,且投資總金額不得超過本基金淨資產價值20%。

5.

投資人應注意債券型基金投資之風險包括利率風險、債券交易市場流動性不足之風險及投資無擔保公司債之風險;債券型基金或有因利率變動、債券交易市場流動性不足及定期存單提前解約而影響基金淨值下跌之風險,同時或有受益人大量贖回時,致延遲給付贖回價款之可能;基金配息不代表基金實際報酬,且過去配息不代表未來配息,基金淨值可能因市場因素而上下波動;部份基金配息前未先扣除應負擔之相關費用,基金之配息可能由基金的收益或本金中支付,任何涉及由本金支出的部份,可能導致原始投資金額減損。部份基金每月/每季/每半年配息金額之決定是由境外基金機構根據已取得之資本利得及股息收益狀況,並考量基金經理人對於未來市場看法,評估預定之目標配息金額是否需調整,若本基金因為市場因素造成資本利得及股息收益狀況不佳,將可能調降目標配息金額。基金配息組成項目表已揭露於國泰投顧網站,投資人可至網站上查詢。

6.

由於非投資等級債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故以非投資等級債券為訴求之基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。以非投資等級債券為訴求之基金不適合無法承擔相關風險之投資人,投資人投資相關基金不宜占其投資組合過高之比重。上述債券基金主要係投資於非投資等級債券,適合能承受高風險之非保守型投資人。

7. 本文提及個股僅為說明之用,不代表本基金之必然持股,亦不代表任何金融商品之推介或建議。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。

8. 投資人應留意衍生性工具/證券相關商品等槓桿投資策略所可能產生之投資風險(詳見公開說明書或投資人須知)。

9. 投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。

10.

過往績效並不保證未來報酬。投資具有本金虧損風險,不保證必然有正報酬或達成投資人之目標。投資不必然獲利。本文內容不得視為投資建議。以上僅為歷史資料模擬投資組合之結果,不代表本投資組合之實際報酬率及未來績效保證,不同時間進行模擬操作,其結果亦可能不同。

11. 各基金風險報酬等級係依投信投顧公會基金風險報酬等級分類標準及各基金之基金類型、投資區域或主要投資標的/產業,區分為「

RR1、RR2、RR3、RR4、RR5」五個風險報酬等級(RR

係計算過去5年基⾦淨值波動度標準差,以標準差區間予以分類等級)。各基金風險報酬等級係基於一般市場狀況反映市場價格波動風險,無法涵蓋所有風險,不宜作為投資唯一依據,投資人仍應注意基金個別風險,斟酌個人之風險承擔能力及資金可運用期間之長短後辦理投資。各基金之主要風險包括信用風險及市場風險等,請詳閱基金公開說明書及投資人須知。

12.

國泰金融集團所屬各關係企業,係基於特定目的且針對特定人士出具研究報告。鑑於出具研究報告之單位、時間、對象及目的有所不同,本研究報告與國泰金融集團其他相關單位所出具之研究報告之內容,可能有不一致或相牴觸之情事。投資人應審慎考量本身之投資風險,自行決定投資方針,不應以本文與其他國泰金融集團成員所出具報告之內容有不一致或相牴觸為由,而主張本公司或其他國泰金融集團有侵害投資人權益之情事。

13. 內文中未特別載明資料來源處,資料皆來自於國泰投顧。

國泰證券投資顧問股份有限公司為首源投資、摩根士丹利等系列基金在台灣之總代理。

【國泰投顧獨立經營管理】

國泰投顧營業執照字號:(110)金管投顧新字第011號

地址:台北市信義路5段108號6樓

客服專線:(02)7710-9696