投資建議

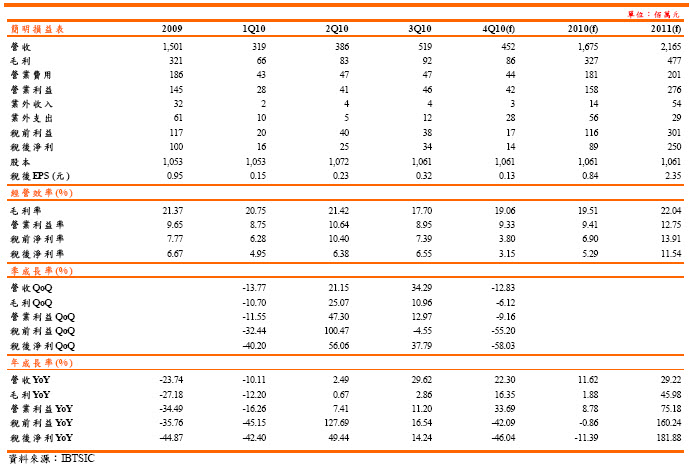

2010年歐美市場營收貢獻大幅成長,3Q10稅後EPS0.32元。

4Q10雖IP CAMERA和GPS小量出貨,但台幣急升恐使匯損擴大。

IP CAMERA、無線監控、GPS等新產品將添增2011年營運成長動能。

IBTSIC預估悠克2010年營收16.75億元,稅後淨利0.89億元,稅後EPS0.84元;2011年營收21.65億元,稅後淨利2.5億元,稅後EPS2.35元,投資建議為買進,目標價2011年PER11X。

營運分析

2010年歐美市場營收貢獻大幅成長,3Q10稅後EPS0.32元:

悠克為安控設備製造商,目前主要產品為CCTV CAMERA(Closed-CircuitTelevision Camera,閉路電視攝影機)和DVR(Digital Video Recorder,數位視訊錄影機),佔1~3Q10營收比重分別為69.2%和24.5%。

悠克原先的客戶以地區型通路商為主,其中ODM約佔90%,自有品牌約佔10%,2010年新增一家美系大廠客戶,於06/2010開始大量出貨,產品主要在DIY市場銷售,3Q10在對該客戶大量出貨的貢獻下, 營收大幅成長34.3%QoQ,不過該訂單的毛利率較低,加上大陸廠商在DVR市場殺價競爭,以及認列庫存跌價損失,毛利率由2Q12的21.4%下滑到17.7%,加上台幣急漲造成1,046萬元匯兌損失,稅後淨利0.34億元,QoQ+37.8%,稅後EPS0.32元。

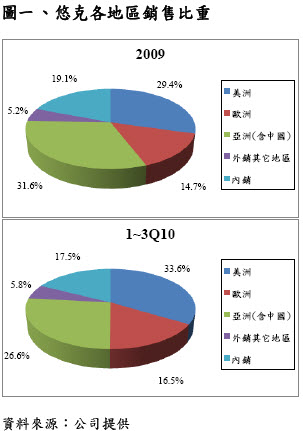

從出貨地區來看,由於經營新客戶和通路佈局有成,2010年悠克的主要成長來源在歐洲和美國市場,相較之下台灣內銷、中國市場和亞太地區,由於2009年基期較高,加上價格競爭較激烈,因此2010年營收貢獻出現衰退。

4Q10雖IP CAMERA和GPS小量出貨,但台幣急升恐擴大匯損:

以往安控產業的旺季在第二季和第四季,但金融海嘯後旺季已轉變為第三季。由於北美客戶訂單集中在3Q10出貨,4Q10出貨量將呈現下滑,而IP CAMERA和GPS等新產品雖然小量出貨,不過IBTSIC預估這兩項產品在4Q10的平均月營收貢獻約各在100萬元左右,無法完全彌補大客戶出貨下滑的影響。

悠克10/2010營收1.54億元,MoM-17.6%。IBTSIC預估悠克4Q10營收4.52億元,QoQ-12.8%,毛利率受益於產品組合改善上升到19.1%,由於外銷幾乎都以美元計價,4Q10受台幣急升影響,IBTSIC預估業外將產生約2,500萬元的匯兌損失,預估4Q10稅後淨利0.14億元,QoQ-57.3%,稅後EPS0.13元。

IP CAMERA、無線監控、GPS等新產品將添增2011年營運成長動能:

由於市場對高階安控攝影機的需求逐漸由類比式轉為數位式,悠克也在2010年推出IP CAMERA產品線,由於初期產品線不夠齊全,加上客戶也與傳統的CCTV CAMERA有所區隔,需要花較長時間經營新客戶,因此初期對整體營收的貢獻不高,近期月營收貢獻接近一百萬元,預計到2Q11後出貨量可望出現明顯成長。由於IP CAMERA市價約為4,000元,遠高於一般傳統類比式產品的1,200元,且IP CAMERA製造商同業的毛利率約為40%左右,也高於類比式產品的20~25%,因此IP CAMERA出貨增加將提升悠克的毛利率。

在GPS產品方面,悠克的GPS Tracker可用於貨物追蹤、車隊管理、寵物追蹤、防老人走失等用途,單價接近100美元,毛利率30~40%,目前已接獲約3,000台訂單。

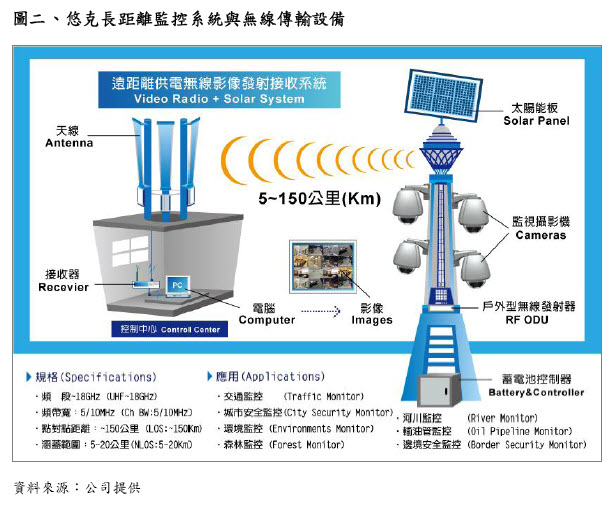

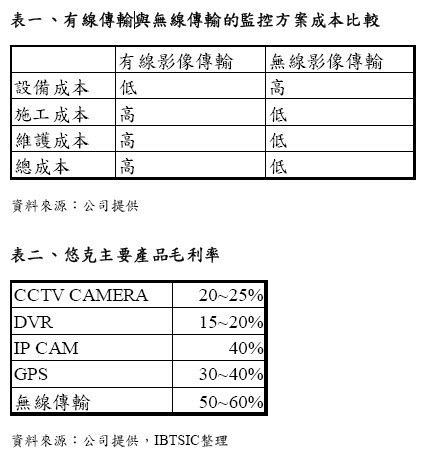

悠克的無線監控系統剛於10/2010完成設計,將在近期推出,預計2011年才會產生營收貢獻。該產品使用Wi-Fi架構,性能足以在20~30km的範圍內進行穩定的視訊資料無線傳輸,適合農場監控、河川監控、敏感環境地區監控、以及交通監控等應用,並可滿足過去因佈線困難而難以進行監控地區的需求。與傳統的有線傳輸方案相較,使用無線傳輸由於不需挖管線及協調公司部門施工,施工和維護要容易、快速許多,且因為隨裝隨拆機動性高,固可用於短暫性需求的地點,雖然在成本上無線傳輸的設備成本高,但施工和維護成本較低,在某些應用上的整體成本將低於有線傳輸。由於類似的Wi-Fi監控產品只有少數國際大廠切入,目前尚無國內同業推出類似產品,IBTSIC預估悠克的無線傳輸產品可望享有高達50~60%的毛利率,以一套價格約2,000美元計算,若2011年可以出貨3,000套,就可以貢獻約1.8億元的營收。

投資建議:

IBTSIC預估悠克2010年營收16.75億元,YoY+11.6%,毛利率19.5%,稅後淨利0.89億元,以10.61億元股本計算,稅後EPS0.84元。IBTSIC預估2011年在北美大客戶訂單持續成長,以及新產品大量出貨下,營收將達21.65億元,YoY+29.2%,毛利率大幅上升到22%,而業外部份由於海外子公司投資放緩使獲利情況好轉,加上持有約30%股份的DVR製造商可取國際預定登錄興櫃,悠克可望認列約2,000萬元釋股利益,業外將由虧轉盈,預估2011年稅後淨利2.5億元,YoY+181.9%,稅後EPS2.35元。由於2011年新產品出貨帶動獲利大幅好轉,營運具轉機性,投資建議為買進,目標價2011年PER11X。

投資評等說明

| 評等 |

隱含報酬率空間 |

| 強力買進 |

> 50% |

| 買進 |

30%~50% |

| 區間操作 |

預期股價波動區間 < 30% |

|

觀望 |

- 建議降低持股

- 近期股價將呈持平走勢

- 無法由基本面給予合理評等

|