投資建議

國產佈局中國福建及湖南水泥,2012年獲利大幅成長

中國水泥反傾銷案成立,4Q11國內水泥及混凝土呈現價量齊揚。

轉投資復興航空擴充新機,未來在兩岸航線營運動能大增。

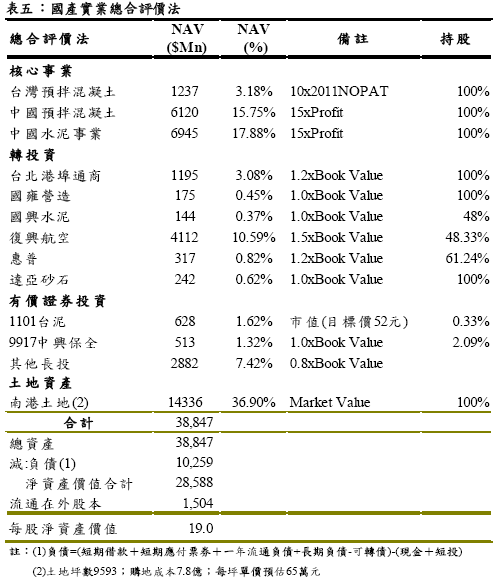

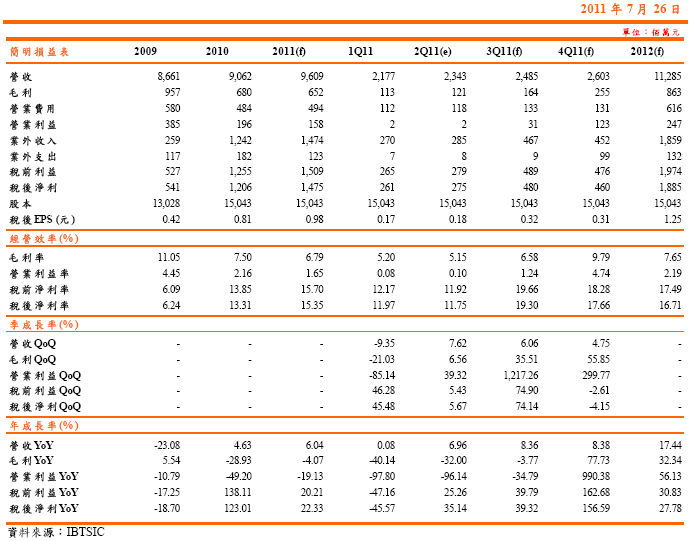

IBTSIC預估2011年營收96.09億元,YoY+6.04%,毛利率6.79%,稅後EPS 0.98元,2012年營收112.84億元,YoY+17.43%,毛利率7.65%,稅後EPS 1.25元,投資建議為買進,目標價PBR1.1X(以2012年底淨值16.58元為計算基礎),或總合評價法計算長期目標價19元。

營運分析

國產佈局中國福建及湖南水泥,2012年獲利大幅成長中國水泥價格受到十二五計劃,重大工程包括:水利工程、保障住房、環城捷運及高鐵擴建計劃,對水泥需求由2010年18.7億噸,擴增至2011年20億噸,1Q11受到農曆新年工作天數減少,水泥價格下滑40元人民幣,2Q11因旱災無法運送砂石,砂石上漲10%,3Q11水泥在梅雨季節來臨,需求疲弱下水泥報價難以止跌,展望4Q11水泥進入補庫存,價格和銷量回升下,預估今

年中國水泥事業群獲利5.63億元台幣,順利轉虧為盈,2012年湖南水泥預估年產能可達250萬噸,貢獻獲利4.75億,中國水泥事業群每股貢獻0.63元,YoY+70.27%。

中國水泥反傾銷成立,台灣混凝土價格逐步脫離谷底

財政部於05/31/2011通過,對中國進口卜特蘭水泥課徵反傾銷稅約在95%,中國水泥業者退出台灣市場,可釋出約200萬噸水泥銷量,短期台灣業者在初審判決後並未調漲價格,若3Q11漲價以國產漲價100~150元做計算基礎,全年毛利可達6.79%,台灣水泥及混凝土價格可望擺脫谷底,2012年國內水泥及混凝土呈價量齊揚,預估2012年營收112.84億元,YoY+17.43%,毛利率7.65%,稅後EPS 1.25元。

公司簡介:

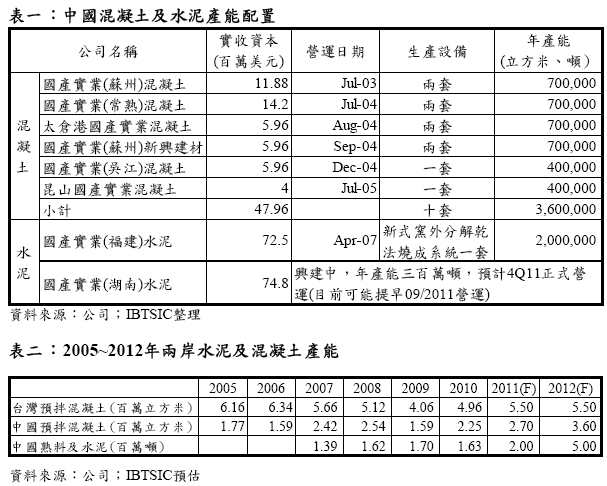

國產主要產品為預拌混凝土,於台灣擁有22座混凝土廠,年產能800萬立方米,每小時生產能力達5,130立方米,為台灣地區預拌混凝土之領先企業之一;於中國混凝土事業年產能360萬立方米,其中蘇州產能70萬立方米,每小時總產能可達1,440立方米,整體規模居蘇州同業之冠,未來在吳江和昆山新增二套設備,產能擴充至440萬立方米;國產在中國水泥市場將鎖定區域利基市場,以福建、湖南為核心,於福建地區擁有年水泥生產能力200萬噸;湖南水泥廠4Q11開始量產,年產能300萬噸,中國水泥年產能擴增至500萬噸。另外轉投資防火建材-惠普及復興航空,為國產提供穩健獲利。

台灣1H11公共公程達成率僅21.86%,2H11加速趕工有利上游產業

政府為降低失業率及維持經濟成長力道,預計將提高國內公共工程經費,包括目前正在施工五楊段拓寬高架工程、機場捷運、新莊捷運及環狀捷運等,以及準備陸續發包之新北市三環三線捷運網、雙子星大樓開發案、台中捷運網、高雄港聯外高架道路、台九線蘇花公路改善工程、台鐵捷運化及地下化工程以及全台水患治理工程等。

以01~06/2011公共工程特別預算執行347.39億元,達成率僅21.86%,2H11公共工程趕工下,將帶動各項建材之強勁需求,而預拌混凝土市場亦將受惠,尤其是2H11在水泥價格醞釀彈升之效益下,將有明顯的轉嫁與成長空間。

2011年將釋出5,000億元的公共建設經費,根據過去經驗,若以執行率80%以上,花費在混凝土上的費用,約佔其總金額的7%,粗估需要混凝土的金額將至少會有280億元以上。國產2010年預拌混凝土銷量為496萬立方米,預估2011年混凝土銷量可達550萬立方米,YoY+10.89%,銷售金額為94.33億元,YoY+6.34%,2012年混凝土銷量維持550萬立方米,銷售金額為112.85億元,YoY+19.63%。

中國反傾銷案成立,2H11台灣水泥及混凝土將呈價量齊揚

近年台灣受到中國低價水泥傾銷,中國低價水泥佔台灣總需求量約二成左右,使得台灣水泥業者叫苦連天,在台灣業者聯合控告中國反傾銷案,財政部於05/31/2011通過,對中國進口卜特蘭水泥課徵反傾銷稅約在95%,台灣水泥業者在初審判決後並未調漲價格,09/2011中旬預估中國反傾終判結果出爐,08-09/2011預估台灣水泥每噸將調漲200-300元,以目前台灣水泥價格每噸約1900-2000元,調漲後水泥價格約2100-2300元,較過去最高每噸水泥2600元,仍屬合理區間。但考量到2012年,中國水泥業者退出,台灣水泥業者將瓜分200萬噸水泥銷量,可望擺脫谷底。

以目前台灣預拌混凝土價格,約位於每立方米1,750元台幣,處於歷史低點,若水泥價格調漲200-300元,混凝土約可調漲200元,漲幅約11.43%,預期2H11台灣水泥及混凝土價格就會反應,暨時將呈價量齊揚。2011年受到低價水泥傾銷,國產不願接毛利較低的公共工程,使得國產本業獲利較去年大幅衰退,2012年中國低價水泥退出台灣市場,混凝土因應水泥價格走揚而調升,獲利可望大幅回升。

中國反傾銷案成立,2H11台灣水泥及混凝土將呈價量齊揚

近年台灣受到中國低價水泥傾銷,中國低價水泥佔台灣總需求量約二成左右,使得台灣水泥業者叫苦連天,在台灣業者聯合控告中國反傾銷案,財政部於05/31/2011通過,對中國進口卜特蘭水泥課徵反傾銷稅約在95%,台灣水泥業者在初審判決後並未調漲價格,09/2011中旬預估中國反傾終判結果出爐,08-09/2011預估台灣水泥每噸將調漲200-300元,以目前台灣水泥價格每噸約1900-2000元,調漲後水泥價格約2100-2300元,較過去最高每噸水泥2600元,仍屬合理區間。但考量到2012年,中國水泥業者退出,台灣水泥業者將瓜分200萬噸水泥銷量,可望擺脫谷底。

以目前台灣預拌混凝土價格,約位於每立方米1,750元台幣,處於歷史低點,若水泥價格調漲200-300元,混凝土約可調漲200元,漲幅約11.43%,預期2H11台灣水泥及混凝土價格就會反應,暨時將呈價量齊揚。2011年受到低價水泥傾銷,國產不願接毛利較低的公共工程,使得國產本業獲利較去年大幅衰退,2012年中國低價水泥退出台灣市場,混凝土因應水泥價格走揚而調升,獲利可望大幅回升。

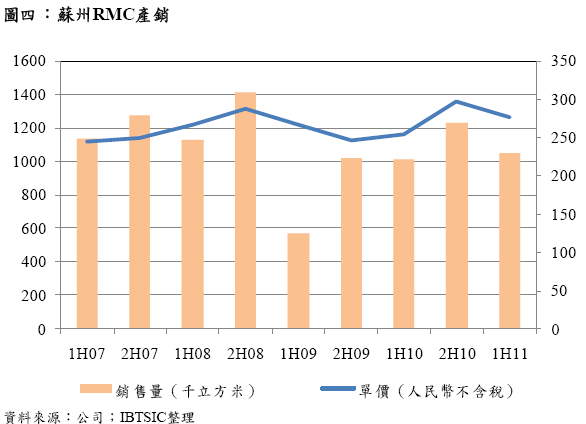

國產中國蘇州混凝土2Q11谷底,預計獲利逐季走高

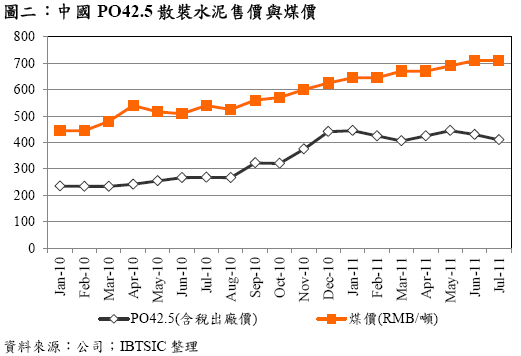

2Q11中國出現旱澇現象,在02~05/2011乾旱使長江下游沽竭,砂石無法水運價格大幅攀升,由每公噸57元漲至65元,06/2011豐沛梅雨提早報到,礦水道路受損嚴重礦石無法開採,再加上大雨使營建業者停工,造成水泥價格回落、煤價彈升,06/2011散裝水泥價格降至每噸430人民幣,MoM-3.37%,煤價則漲至每噸710人民幣,MoM+2.90%,造成2Q11獲利不如預期。

國產於蘇州地區有6座廠,年產能70萬立方米,2H11預拌混凝土價格介於每立方米349~385人民幣,優於1H10每立方米264~275人民幣區間價格,2H11價格波動較大,因華東及華南地區水泥價格大幅上漲下,帶動預拌混凝土價格走高,1Q11國產在中國預拌混凝土貢獻獲利8,000萬台幣,2Q11因旱災無法運送砂石,砂石價格上漲10%,及煤價上漲推升成本,預估2Q11中國預拌混凝土獲利4,000萬台幣,1H11獲利已達2010年全年獲利的65.22%,3Q11在長江水位上升下砂石價格回跌,獲利可回到1Q11獲利水準,預估2011年中國預拌混凝土貢獻獲利2.78億台幣,YoY+105.43%。

投資建議:

IBTSIC對國產未來營運動能,分下列幾點觀察:1).中國水泥事業群轉虧為盈,4Q11湖南水泥開始量產,預估貢獻獲利5.63億元,每股貢獻0.375元,2012年湖南水泥預估年產能可達250萬噸,貢獻獲利4.75億,中國水泥事業群每股貢獻0.63元,YoY+70.27%;2011年中國混凝土事業群,預估貢獻獲利2.78億元,每股貢獻0.185元,2012年預估每股貢獻0.19元;2).中國反傾銷終判預估在09/2011中旬成立,若以台泥每公斤預拌混凝土上漲200-300元,國產約漲150-200元,漲價後今年毛利可由5.5~6%上升至6.79%,2012年國內水泥及混凝土呈價量齊揚,毛利為7.65%。

國產2010年營收90.62億元,YoY+4.63%,毛利率7.50%,稅前淨利12.55億元,稅後EPS 0.81元;IBTSIC預估2011年營收96.09億元,YoY+6.04%,毛利率6.79%,3Q11中興保全及台泥股利投資收益進帳7000萬,稅後EPS 0.98元,2012年營收112.84億元,YoY+17.43%,毛利率7.65%,稅後EPS 1.25元,投資建議為買進,目標價PBR1.1X(以2012年底淨值16.58元為計算基礎),或總合評價法計算長期目標價19元。

投資評等說明

| 評等 |

隱含報酬率空間 |

| 強力買進 |

> 50% |

| 買進 |

30%~50% |

| 區間操作 |

預期股價波動區間 < 30% |

|

觀望 |

- 建議降低持股

- 近期股價將呈持平走勢

- 無法由基本面給予合理評等

|

*本公司提供之資料力求準確無誤,但本公司對其全部或任何部分內容的準確性或完整性不承擔任何責任。客戶在進行買賣時,請自行判斷。如因此產生任何損失,概與本公司無關。