引爆希臘債務危機的原因為何?

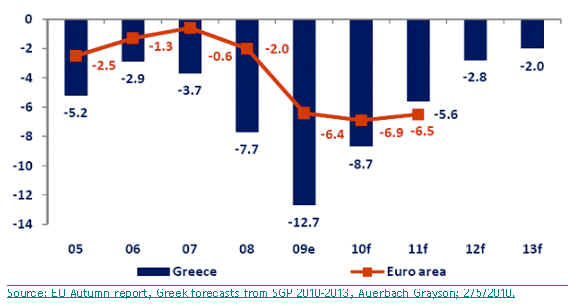

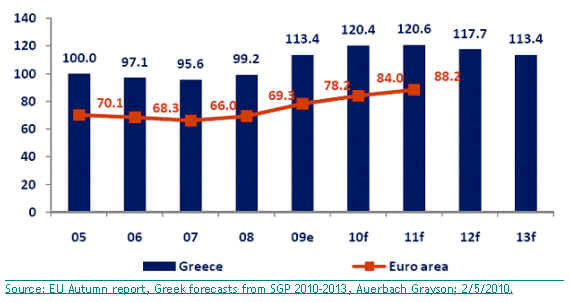

希臘的債務問題一直以來都是歐元區的隱憂,尤其是經歷金融風暴後,歲收因經濟活動銳減而大幅下滑,政府的支出又因刺激方案而大幅增加,導致希臘的年度預算赤字在2009年達到GDP的 12.7% (參考圖一),而整體負債在2010年將達GDP的 120% (參考圖二),負債高達三千億美金。

希臘當局如何因應?

希臘當局對於飆高的赤字與債務也提出了積極的因應,希望能符合歐元區穩定暨成長協定(Stability and Growth Pact)的要求 – 赤字在GDP 3% 之內,債務在GDP 60 % 之內 。

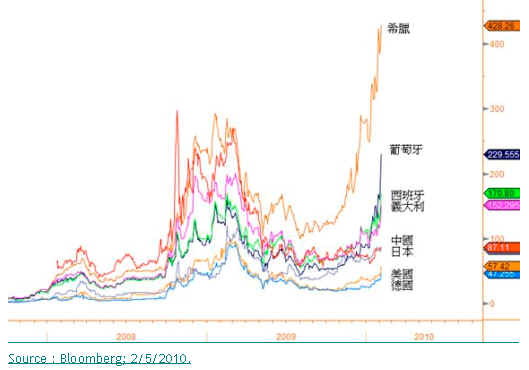

主要的方式是透過削減支出與增加歲收來降低赤字,並在開源節流方面各提出明確的作法與措施, 如加速私有化國有企業、政府層級瘦身、修改退休金制度與公務員薪資調整、調高加值稅與所得稅… 等等。但市場對於偏左的政府實際的改革能力與決心仍抱持相當大的疑慮,在還沒看到今年第一季預算赤字改善前,市場的疑慮將可能持續加深。 代表希臘國家主權風險的五年期信用風險利差在過去半年期間從100個基本點左右快速竄高至428個基本點,同一時期葡萄牙、西班牙、義大利等國家也面臨同樣的窘境。(參考圖三)

希臘的債務是否會失控?

先來看看希臘是否有能力自己解決問題?目前市場預估希臘今明兩年的經濟成長平均仍只有 1%,希臘只能從政策面來著手,加稅與刪減公部門支出的實際成效則是關鍵。

歐盟事實上有能力幫助希臘,但卻是有條件的幫助,希臘也必須自立自強。 ECB 可能一方面控制利率在相對低檔以刺激經濟與降低利息支出,一方面可能再度提供貨幣供給與特別融通以增加流動性。

另外IMF 也有意願與義務來幫助希臘。但不管是對 ECB 或者對是 IMF來講,希臘並非特別的狀況,債務與赤字過高是金融風暴後的必要之惡,也是共同後遺症,但若希臘不努力改善赤字,若其他國家也可能有樣學樣把問題丟給 ECB 與IMF, 恐怕這二者也無能為力。

希臘債務危機的衝擊為何?投資人該如何因應?

杜拜債務危機造成市場短暫修正,但是因為杜拜規模小、危機並非直接來自政府債務且有阿布達比撐腰,事件很快便過去了。但希臘債務危機卻是規模大、來自政府的,且是各國共同的隱憂,特別是在全球股市漲多後的回檔,又遇到美國就業市場低蘼不振的衝擊,全球股市出現罕見的連袂重挫。 不過,雖然股市總是過度反映了現實狀況,希臘的債務危機並非無解,可預見的是 :

- 歐元區的利率維持在低點的時間將更長

- 歐元將可能對主要貨幣維持弱勢

- 歐洲地區的經濟成長將受到影響

- 全球政府發債成本將可能上揚

而金融機構與公司債的債信與發債成本也將受到影響,但目前不至於產生任何流動性危機。

不過,每次危機總是帶來投資契機,建議投資人不宜在此時過度悲觀,仍應以資產配置的方式逢低買進債務比低的區域、基本面較強且成長性較高的強勢資產。

圖一:希臘與歐元區國家預算赤字佔 GDP 比例 (%)

圖二:希臘與歐元區國家政府負債佔 GDP 比例 (%)

圖三:國家主權風險五年期信用風險利差變化 (基本點)