投資建議

遠百預計12/2011新增板橋大遠百與台中大遠百兩間據點,IBTSIC推估貢獻2011~2012年營收金額10億元與140億元。

轉投資太平洋SOGO預計12/2011新增新竹風城店,IBTSIC推估貢獻2011年太平洋SOGO營收金額5~6億元與65~70億元。

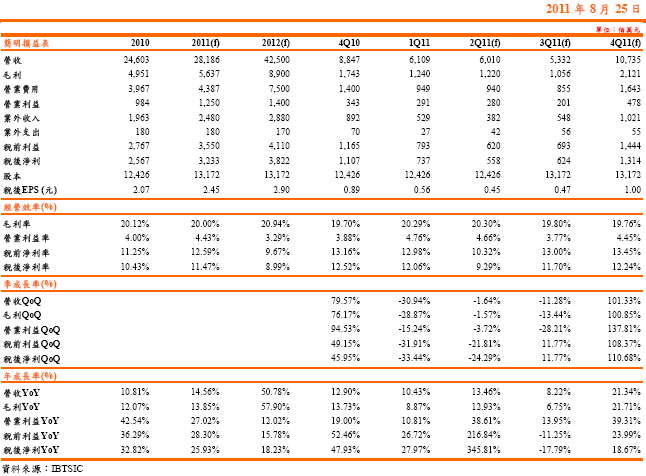

IBTSIC推估遠百2011年營收金額為281.86億元,YoY+14.56%,稅後盈餘為32.33億元,YoY+25.93%,稅後EPS 2.45元。2011年底淨值21.4元。

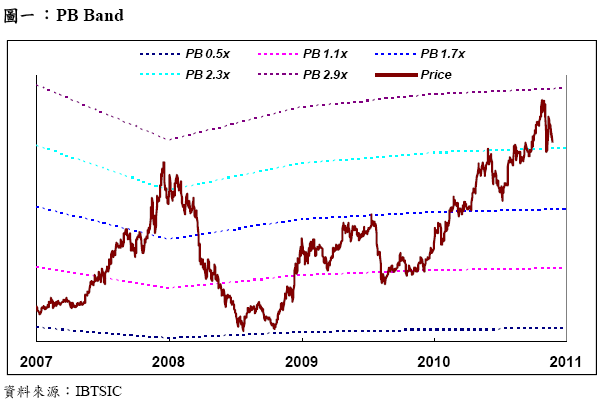

投資評等買進,PBR 3X(2011年底淨值21.4元計算基礎)。

營運分析

公司簡介

遠東百貨成立於1967 年,資本額131.72 億元,為國內唯一上市連鎖百貨公司。遠百並於1990 年跨足量販市場,成立愛買量販店;2002 年投資太平洋SOGO 百貨;並於2005~2006 年於大陸設立遠百重慶店與天津店。遠百營運至今,已有遠百、太平洋SOGO 百貨與愛買吉安等事業體,其中遠百主要以餐飲、購物等服務外,更提供娛樂、生活型態等購物中心模式;太平洋SOGO主要以最強的台北都會中心為主,遠百與SOGO 占國內百貨市占率達30%,為國內百貨業龍頭廠商。

遠百母公司營收結構

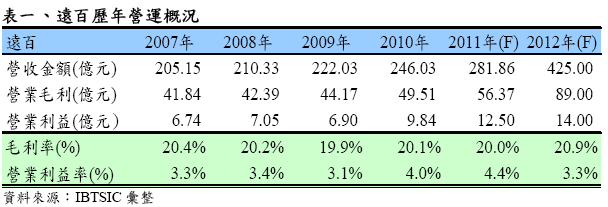

遠東百貨FE21 在全台擁有九家據點,分別為寶慶店、板橋店、桃園店、新竹大遠百、嘉義店、台南成功大遠百、台南公園大遠百、高雄大遠百、花蓮店。回顧2010 年,遠百營收金額246.03 億元,YoY+10.8%,營業利益9.84 億元,YoY+42.6%,獲利呈現大幅成長。

回顧01/2011~07/2011,累計遠百營收金額141.2 億元,YoY+10.31%,IBTSIC 預估遠百舊有的九家據點2011 年全年營收金額271.86 億元,YoY+10.5%,營業利益12.25 億元,YoY+24.5%。在新增據點方面,遠百預計12/2011 新增板橋大遠百(年營收60 億元)與台中大遠百(年營收80 億元)兩間據點,由於12/2011 開幕對2011 年整體業績貢獻有限,推估板橋大遠百與台中大遠百將貢獻2011 年營收金額10~12 億元,加上原有九家據點貢獻2011 年營收金額271.86 億元,IBTSIC 推估遠百2011 年營收金額282~284 億元,YoY+14.6~15.4%,營業利益12.25 億元,YoY+24.5%。

展望2012年,在板橋大百貨與台中大遠百開始貢獻一整年營收,IBTSIC保守推估分別貢獻營收金額60億元與80億元,加上原本九家據點營收金額持續成長4.5~6%,推估營收金額284~288億元,IBTSIC粗估遠百2012年營收金額424~428億元,YoY+50.4~51.8%,營業利益14~15億元,YoY+12~20%。

轉投資-太平洋SOGO崇光百貨

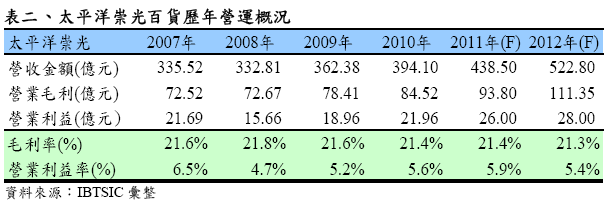

遠百透過太平洋流通直接與間接持股太平洋SOGO崇光百貨46%股權,太平洋SOGO為國內首家日系百貨公司,1987年首間據點忠孝館開幕,太平洋SOGO崇光百貨在全台共有七家據點,忠孝館、復興館、敦化館、天母店、中壢店、新竹店與高雄店。回顧2010年,太平洋SOGO營收金額394.1億元,YoY+8.8%,營業利益21.96億元,YoY+15.82%,營運成長原因在於天母店開始貢獻一整年營收,帶動太平洋SOGO崇光百貨成長。

回顧01/2011~06/2011,太平洋SOGO崇光百貨營收YoY+10%,IBTSIC預估SOGO舊有的七家據點2011年全年營收金額433.5億元,YoY+10.0%,營業利益26億元,YoY+18.4%。在新增據點方面,太平洋SOGO預計12/2011新增新竹風城店(年營收65~70億元)新據點,由於12/2011開幕對2011年整體業績貢獻有限,推估新竹風城店貢獻2011年營收金額5~6億元,加上原有七家據點貢獻2011年營收金額433.5億元,IBTSIC推估太平洋SOGO百貨2011年營收金額439~440億元,YoY+11.4~11.6%,營業利益26億元,YoY+18.4%。

展望2012年,在新竹風城開始貢獻一整年營收,IBTSIC保守推估貢獻營收金額65~70億元,加上原本七家據點營收金額持續成長4~5%,推估營收金額450~455億元,IBTSIC粗估太平洋SOGO崇光百貨2012年營收金額515~525億元,YoY+17.4~19.7%,營業利益28~29億元,YoY+7.7~11.5%。

轉投資-愛買

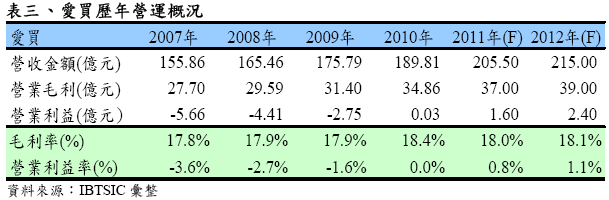

愛買為遠百100%在台灣量販店事業,全台共有十八間據點,分別為台北忠孝、台北永和、台北景美、台北板新、台北三重、桃園、楊海、新竹、台中永福、台中復興、台中中港、彰化員林、台中豐原、台南、高雄、花蓮與基隆。愛買原本為遠百與法商Casino共同成立,但2007年法商Casino退出營運,遠百100%持有。遠百接手後,採取降低管銷費用,進行組織重整、提高經營效率等模式來改善虧損狀況,2010年已順利轉虧為盈。

回顧01/2011~06/2011,愛買營收年增率8~9%,主要原因在於新增豐原店在首年即貢獻營運獲利。預期2H11,愛買將持續增加生鮮與3C電子商品比重,以提高來店客單價。IBTSIC預估愛買2011年全年營收金額205~206億元,YoY+8~8.5%,營業利益1.5~1.6億元,獲利呈現倍增情況。

展望2012年,在愛買本身體質調整得宜,已順利轉虧為盈,預期愛買將持續新增1~2間據點為營運成長動能,IBTSIC推估愛買2012年全年營收金額210~220億元,YoY+2.2~7.1%,營業利益2.2~2.6億元,YoY+37.5~62.5%。

轉投資-中國太平洋百貨

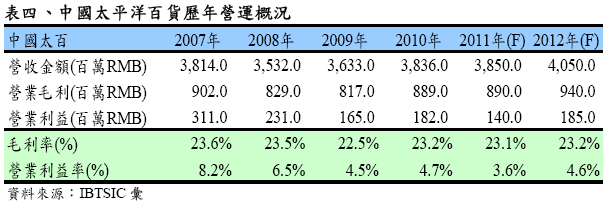

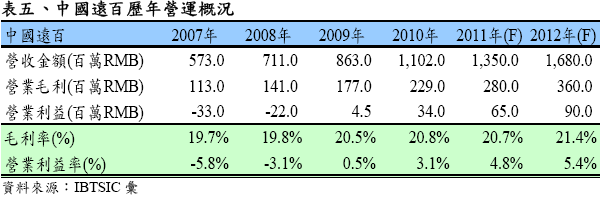

遠百透過太平洋崇光百貨子公司太平洋中國控股(香港)持有中國太百事業,遠百間接持股67%,中國遠百主攻高級精品百貨路線,中國太百主攻中價位市場,中國太百共有九間據點,分別為上海徐匯店(遠百間接股83%)、上海准海店、上海不夜城、成都春熙店、成都春熙店新館、重慶大都會店、重慶立洋店、北京盈科店與大連店。

回顧01/2011~06/2011,中國太百營收年增率呈現持平狀況,主要原因在於北京盈科店因商圈移轉導致營收呈現持平,北京太百盈科店近2年來,受到房東以違背市場原則多次調高租金數倍的要求,在考量經營成本過重下,決定租約至10月到期後不再續約,五棵松店則因原建商易主招商不順,在新業主卓展準備改弦易轍下,決定快刀斬亂麻,年底前結束營業,預計一年營業額雖短少近4億人民幣,但因虧損大減。IBTSIC保守預估2H11,中國太百營收年增率將呈現持平。IBTSIC預估中國遠百2011年全年營收金額38~39億人民幣,YoY-0.9~+1.7%,受到中國遠百成都店需提列開辦費0.22億人民幣,全年營業利益1.4億人民幣,YoY-23.1%。

展望2012年,在中國工資持續調升,中國大陸內需消費力道持續強勁,加上北京盈科與大連店恢復成長動能,IBTSIC推估中國太百2012年全年營收金額40~41億人民幣,YoY+3.9~6.5%,營業利益1.8~1.9億人民幣,YoY+28.6~35.7%。

轉投資-中國遠百

遠百透過英屬維京群島與太平洋中國控股(香港)持有中國遠百事業,中國遠百主攻高級精品百貨路線,目前有天津(遠百間接股83%)與重慶(遠百間接股100%)兩間據點,中國遠百第三家據點已於06/2011無錫開幕,但中國遠百無錫股權屬中國太百之下,因此營收與獲利認列於中國太百之下,中國遠百僅認列天津與重慶兩家據點。回顧中國遠百2010年營收金額11.02億人民幣,YoY+27.7%,營業利益0.34億人民幣,YoY+655.6%。

回顧01/2011~06/2011,中國遠百營收年增率23~24%,主要原因在於中國遠百為具競爭力品牌,且走高單價路線,帶動營運成長。IBTSIC保守預估2H11,中國遠百營收年增率將維持在22~24%。IBTSIC預估中國遠百2011年全年營收金額13.5~13.8億人民幣,YoY+22.5~25.2%,營業利益0.65~0.66億人民幣,YoY+91.2~94.1%。

展望2012年,在中國工資持續調升,中國大陸內需消費力道持續強勁,IBTSIC推估中國遠百2012年全年營收金額16.5~17億人民幣,YoY+22.2~25.9%,營業利益0.9~1億人民幣,YoY+38.5~53.8%。

2011~2012年獲利預估

遠百2011年本業受惠台灣內需市場復甦,營收年增率可望達10%,加上12/2011板橋大遠百與台中大遠百頁獻營收金額10億元,遠百本業可望持續成長;業外方面,受惠太平洋SOGO、愛買與中國遠百獲利持續成長,遠百2011年營運持續向上。IBTSIC推估遠百2011年營收金額為281.86億元,YoY+14.56%,營業利益12.5億元,YoY+27.02%,稅後盈餘為32.33億元,YoY+25.93%,稅後EPS 2.45元。

展望2012年,在板橋大遠百與台中大遠百開始貢獻一整年營收金額140億元;加上業外太洋平崇光百貨、愛買、中國遠百與中國太百持續成長。遠百2012年營運成長可期。IBTSIC推估遠百2012年營收金額為425.0億元,YoY+50.78%,營業利益14.0億元,YoY+12.02%,稅後盈餘為38.22億元,YoY+18.23%,稅後EPS 2.90元。

北市信義計劃區A13土地

遠百於2003年以32億元向台北市政府取得信義計劃區A13土地地上權50年,50年到期後可再延長土地使用權30年,A13土地面積2,873坪,換算每坪土地成本111萬元,位於松仁路與松壽路口角地,IBTSIC認為每坪土地行情可達300~400萬元,換算市場價值達86.2~114.9億元,潛在利益54.2~82.9億元,貢獻遠百每股4.1~6.3元。

投資建議:

投資評等買進,PBR 3X(2011年底淨值21.4元計算基礎)。

投資評等說明

| 評等 |

隱含報酬率空間 |

| 強力買進 |

> 50% |

| 買進 |

30%~50% |

| 區間操作 |

預期股價波動區間 < 30% |

|

觀望 |

- 建議降低持股

- 近期股價將呈持平走勢

- 無法由基本面給予合理評等

|

*本公司提供之資料力求準確無誤,但本公司對其全部或任何部分內容的準確性或完整性不承擔任何責任。客戶在進行買賣時,請自行判斷。如因此產生任何損失,概與本公司無關。