投資結論

短期內打入大陸市場困難、短期營收成長有限,目前本益比偏高,投資建議下調至中立。

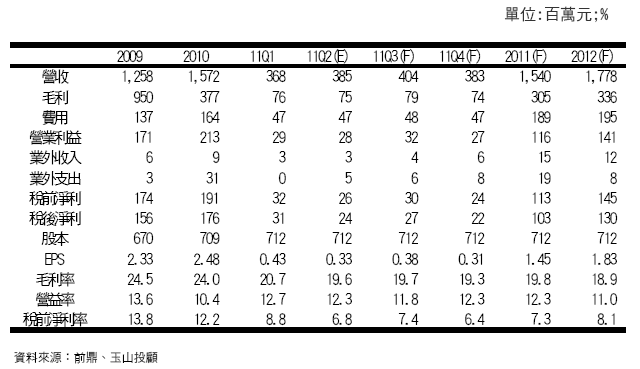

1. Q2 累計營收3.85 億元(QoQ+4.59%,YoY-4.26%),然匯損侵蝕獲利,預估稅後EPS 0.33 元:Q2 累計營收為3.85 億元,不如玉山預期(差額4.9%),主因為客戶調整庫存,導致拉貨力道趨緩;毛利率方面,由於台幣對美元升值幅度大,且產品組合中較低毛利率的PON 占比持續提升,影響整體毛利率表現,預估Q2 毛利率自Q1 之20.74%下滑至19.6%,單季稅後EPS下修至0.33 元(調幅-48.44%)。

2. 預估11Q3 營收4.04 億元(QoQ+4.82%,YoY-11.0%),稅後EPS 0.38 元:Q3為傳統旺季,光收發模組市場屬於標案性質,下游客戶拿下電信標案後才會下單,整體訂單能見度僅約1 個月,然因前鼎客戶多元,單一客戶佔比不高,分散整體風險,使得整體營收仍可維持一較為穩定之趨勢;然以目前Q3 整體產業鏈觀察,下游客戶拉貨力道尚不明顯,玉山下修Q3 營收至4.04 億元,稅後EPS 下修至0.38 元(調幅-55.29%)。

3. GPON 為市場發展主流,目前出貨以歐洲、台灣市場為主,為未來公司最大動能:GPON 因其點對多點形式可降低光纖使用量,營運商可降低資本支出;並且整合乙太網路業務與TDM 至同一傳輸協定,故目前全球FTTx 之發展主流均為GPON。前鼎目前也有GPON 產品出貨,然營收貢獻仍小,在整體量尚未達經濟規模下,毛利率僅達個位數,玉山預估2011 年貢獻營收僅0.68 億元,占營收比重4.4%。

4. 預估全年營收達15.4 億元(YoY-2.02%),稅後EPS1.45 元,目前本益比偏高,短期內成長幅度有限下,投資建議下修至中立:日本市場趨於成熟,而在成長性最大的中國市場難以直接打入華為、中興設備廠供應鏈;玉山預估2011 年營收為15.4 億元(YoY-2.02%),稅後EPS1.45 元,以目前本益比25.72 倍屬偏高,雖然整體光纖布建需求明確,未來仍具成長性,然短期內成長動能有限,且PON 產品比重提高不利維持其整體毛利率,投資建議下修至中立。

訪談重點

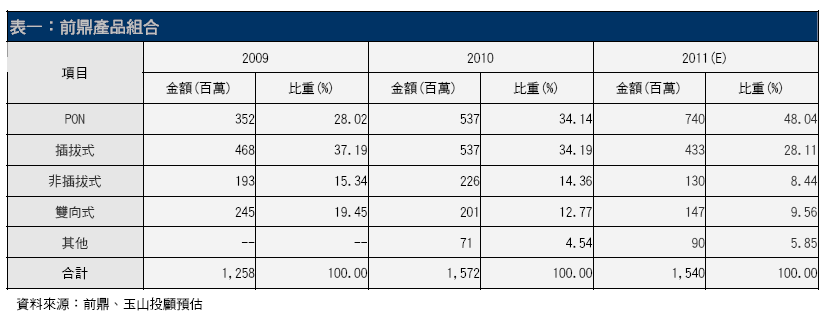

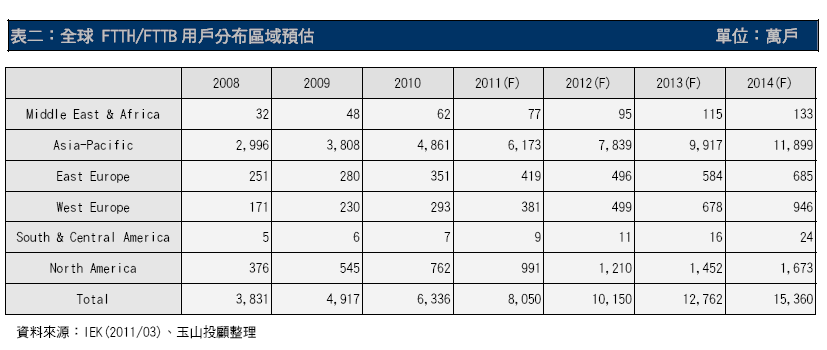

1. 前鼎位於光通訊零組件產業之中游,主要生產光收發模組相關產品:前鼎屬光纖通訊主動元件模組與微波無線通訊元件模組之專業製造商,位於光通訊零組件產業之中游,以光收發模組產品為主要營收來源,包括插拔式、非插拔式、雙向式(Bi-Directional)及PON 光收發模組,此外前鼎還提供多樣化產品供客戶選擇,如光纖接頭、DVI及HDMI 光纖延線等(見表一)。其產品多樣化、可靠度高,因此在光纖到家(FTTH)市場的核心產品布局上能獲得日本系統廠商認證並打入日本市場。未來趨勢為插拔式將取代非插拔式,而PON 將取代雙向式。目前全球主要的光收發模組供應商有Finisar、JDS-U、Agilent、Bookham 等廠商與台、韓、大陸廠商。光通訊產業在過去十多年來,歷經泡沫化、及新競爭者的加入,大廠紛紛藉由併購手段以快速擴大公司技術能力與市場。歐美日大廠在成本考量下,紛紛至亞太地區採購或生產,增加亞太OEM 或 ODM 之商機,而陸廠多採取低價策略,國際廠商亦降價以面對光通訊市場需求,2010 年因景氣復甦力道強勁,通訊設備廠過於樂觀,導致庫存大增,預計2011年整體光通訊產業成長幅度將趨緩。前鼎主要銷售地區為日本(約占40%)、台灣(約占20%)、歐洲(約占10%)、美國(約占10%),展望未來,各地區仍以亞太地區成長性幅度最大(見表二)。產品組合中以PON 的毛利率最低,2010 年開始GPON 已開始轉虧為盈,然仍為個位數水準,仍遠低於公司整體平均毛利率。

2. Q2 累計營收3.85 億元(QoQ+4.59%,YoY-4.26%),然匯損侵蝕獲利,預估稅後EPS 0.33 元:Q2 累計營收為3.85億元,不如玉山預期(差額4.9%),主因為客戶調準庫存,導致拉貨力道趨緩;毛利率方面,由於台幣對美元升值幅度大,且產品組合中較低毛利率的PON 占比持續提升,影響整體毛利率表現,預估Q2 毛利率自Q1 之20.74%下滑至19.6%,單季稅後EPS 自0.64 元下修至0.33 元(調幅-48.44%)。

3. 預估11Q3 營收4.04 億元(QoQ+4.82%,YoY-11.0%),稅後EPS 0.38 元:Q3 為傳統旺季,光收發模組市場屬於標案性質,下游客戶拿下電信標案後才會下單,整體訂單能見度僅約1 個月,然因前鼎客戶多元,單一客戶佔比不高,分散整體風險,使得整體營收仍可維持一較為穩定之趨勢;然以目前Q3 整體產業鏈觀察,下游客戶拉貨力道尚不明顯,中國大陸市場需求有遞延之趨勢,玉山下修Q3 營收自4.71 億元至4.04 億元(QoQ+4.82%,YoY-11.03%),下修幅度-14.44%,單季稅後EPS 自 0.85 元下修至0.38 元,下修幅度-55.29%。

4. PON 產品仍以EPON 為主,目前佔營收比重達4 成:PON(Passive Optical Network)為光纖寬頻接取技術,主要應用於電信業者布建FTTH(Fiber To The Home)的接取網路架構中,其架構為一對多,因此可有效降低光收發器的數量。目前亞太電信營運商以EPON 設備為主要採購類型,使得EPON 成為全球最主要的PON 設備。前鼎的PON產品出貨以EPON(Ethernet Passive Optical Network)為主,目前EPON 主流市場在日本,前鼎客戶包括富士通及新增之另一客戶,終端電信商客戶則為NTT DoCoMo,由於日本市場發展光纖較早,成熟度較高,對以CPE 為主的前鼎來說,日本積極發展FTTH 為EPON 穩定成長的營運動能。目前EPON 訂單能見度較長為一季,屬標案性質出貨,預估2011 年EPON 產品貢獻營收6.72 億元,佔營收比重43.64%。

5. GPON 為市場發展主流,目前出貨以歐洲、台灣市場為主,為未來公司營收最大成長動能:GPON(Gigabit-capablePON)為被動式光纖網路,由於其點對多點形式可降低光纖使用量,營運商可降低資本支出;並且整合乙太網路業務與TDM 至同一傳輸協定,對於接取層來說,可升級、保護程度高,可更適應未來的寬頻市場,故目前全球FTTx之發展主流均為GPON,目前GPON 設備在北美地區已成為最主要的布建技術,包括Verizon、AT&T 等電信營運商皆採用GPON 技術,而歐洲亦以GPON 為主要建置技術,亞洲地區目前也出現採用GPON 技術,如中國電信、中國聯通和中國移動也自2008 年起便開始進行一連串的GPON 小區域試點。前鼎目前也有GPON 產品出貨,然起步較晚,目前貢獻營收比重尚小,在整體量尚未達經濟規模下,毛利率僅達個位數,玉山預估2011 年貢獻營收僅0.68億元,占營收比重4.4%。而在10G GPON/EPON 方面,雖然整體技術規格協定已經完成,然而在目前1G GPON/EPON規格產品已經足夠使用下,10G 規格需求尚未浮現,預估至2013 年才會開始大量出貨。

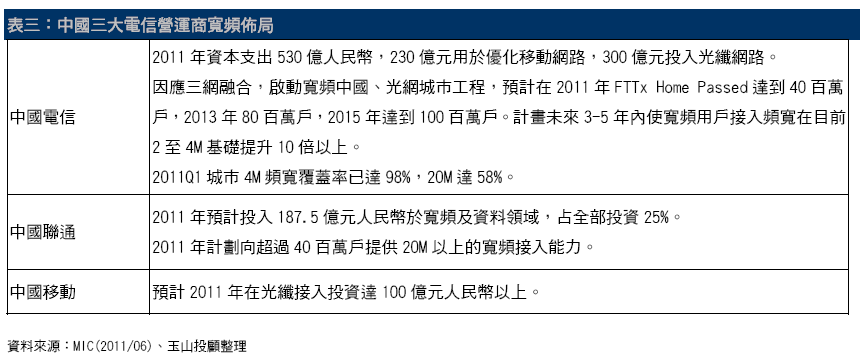

6. 預估2011 年全年營收達15.4 億元(YoY-2.02%),稅後EPS1.45 元,目前本益比偏高,短期內營收成長幅度有限下,投資建議下修至中立:占營收比重達4 成的日本市場趨於成熟,成長幅度有限,中國大陸方面,三大電信營運商擴大投資寬頻建設,成長性最大(見表三),然而與當地供應廠商仍存在成本差距下,難以直接打入華為、中興設備廠供應鏈,預估中國大陸市場占整體營收比重仍維持個位數;玉山預估2011 年營收為15.4 億元(YoY-2.02%),稅後EPS1.45 元,以目前本益比25.72 倍相較光纖廠合理區間15~25 倍區間屬偏高,雖然整體光纖布建需求明確,且在各國政府加大力道投資下,未來仍具成長性,然短期內營收成長動能有限,且PON 產品比重提高不利維持其整體毛利率,投資建議下修至中立。

*本公司提供之資料力求準確無誤,但本公司對其全部或任何部分內容的準確性或完整性不承擔任何責任。客戶在進行買賣時,請自行判斷。如因此產生任何損失,概與本公司無關。