投資建議

厚生已成功獲得歐洲救生衣與救生艇大廠橡膠訂單,貢獻橡膠皮在04/2010單月營收達到1億元,創下厚生橡膠產品的歷史新高水準,預估橡膠皮2010年營收金額為9.23億元,YoY+62.5%。

在世界花園橋峰案方面,即將進入完工階段,IBTSIC預估貢獻2010年營收金額為28.5億元,YoY+33.3%。

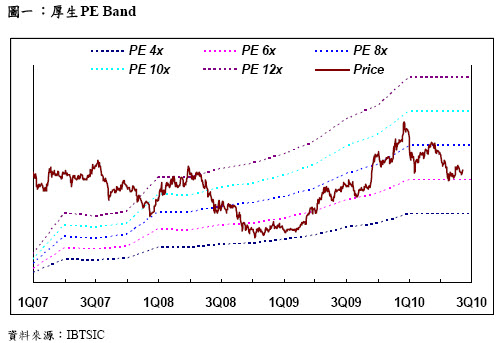

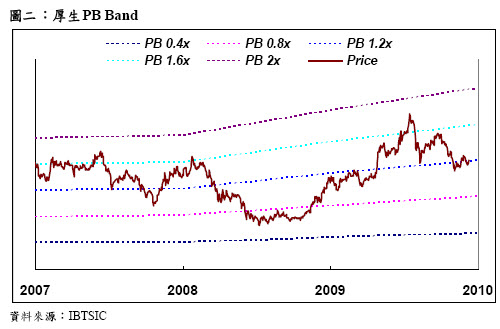

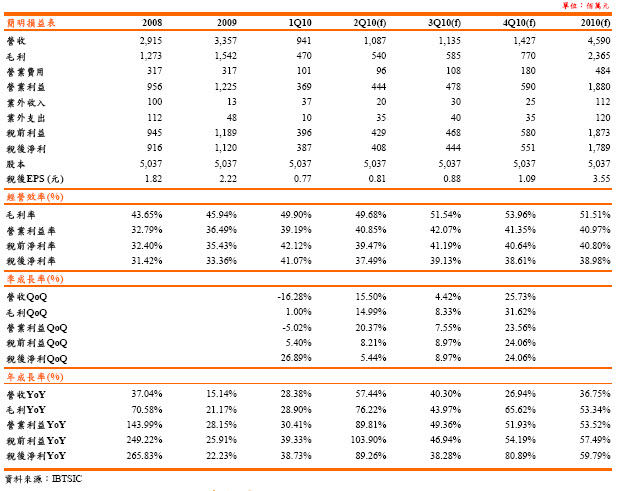

預估厚生2010年營收金額為45.9億,YoY+36.75%,營業利益為18.8億元,YoY+53.52%,稅後盈餘為17.89億元,YoY+59.79%,稅後EPS 3.55元。NAV每股可達30元,IBSTIC鑑於厚生本業與2010年獲利持續成長,投資建議為買進,PER 8.5X。

營運分析

公司簡介:

厚生成立於民國52年,資本額為50.37億元,其本業為生產橡膠皮、塑膠皮與綠塑皮,橡膠與塑膠皮已廣泛用於各種用途,需求相當穩定,為成熟型的產業。厚生有鑒於此,近年朝向轉型成為倉儲業及營建業。目前最具知名的建案為與大陸工程合建的板橋「橋峰案」,貢獻厚生2007~2011年營運與獲利逐年成長。

營收結構:

厚生營收結構主要分成兩大類,分別為房地產與橡膠本業。在橡膠本業方面,主要產品有橡膠皮、塑膠皮與綠塑皮。

在橡膠皮方面,2009年營收金額為5.68億元,YoY-2.2%,主要原因在於全球經濟仍在谷底,導致營收小幅衰退。在2010年營收方面,厚生已成功獲得歐洲救生衣與救生艇大廠橡膠訂單,貢獻橡膠在04/2010單月營收達到1億元,創下厚生橡膠產品的歷史新高,鑑於橡膠皮產能已達滿載,厚生由原本的三條生產線擴充至四條生產線,預計月營收滿載可達1.2億元,IBTSIC預估橡膠皮全年營收金額為9.23億元,YoY+62.5%。

在塑膠皮與綠塑皮方面,2009年營收金額為4.36億元,YoY-25.6%,主要受到大環境不佳影響。在2010年營收方面,塑膠皮與綠塑皮上半年產能利用率仍在40%低檔水準,下半年即將進入傳統旺季,IBTSIC預估塑膠皮與綠塑皮2010年營收金額為5.50億元,YoY+26.3%。

在房地產營收方面,主要為營建收入與倉儲收入。在營建收入方面,主要為世界花園橋峰案,回顧貢獻2009年營收金額為21.38億元,YoY+40.3%,IBTSIC預估貢獻2010年營收金額為28.5億元,YoY+33.3%(以下將會詳細介紹)。

在倉儲收入方面,主要為南崁物流園區的物流中心與龍潭廠的租金收入,南崁物流園區在加入E、F兩棟建物出租後,每年租金收入約在1.6~1.8億元,在扣除折舊與房屋稅等費用後,毛利率可達60~65%。IBSTIC預估2010年倉儲與租金收入可達1.8億元,呈現持平態勢。

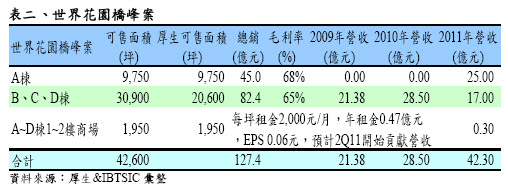

世界花園橋峰案

世界花園橋峰(板橋特專六),基地面積為3,622坪,規劃共四棟,三樓以上以住宅型態出售,在一樓與二樓方面,將規劃精品商場,每年將有0.47億元租金收入,在扣除折舊及相關費用後,每年租金收益為0.3億元,貢獻厚生每年EPS約0.06元,IBTSIC預估最快可在2Q11開始貢獻營收。

在三樓以上部分則是分成A、B、C、D四棟,其中A棟為厚生出土地與營造成本,百分百全由厚生持有,可售面積可達9,750坪,每坪45~47萬元計算,總銷金額可達45億元,由於A棟位於離縣政府及捷運站較近,預計完工後才會開始銷售,IBTSIC預估4Q10~1Q11完工後,將開始銷售,推估貢獻2011年營收金額可達25億元。

在B~D棟部分,其中B棟為厚生出土地與營造成本,全由厚生持有;C、D棟為厚生出土地,大陸工程出資興建,厚生與大陸工各持有50%,若以厚生可售面積20,600坪,每坪售價40萬元計算,B、C、D棟總銷金額可達82.4億元,目前銷售率已達90%以上,已於2Q07開始貢獻營收,回顧貢獻2007~2009年營收金額分別為7.76億元、15.24億元與21.38億元,預計11/2010完工交屋,由於厚生認列營收比例主要以大陸工程向厚生收取工程款項為主要依據,因此實際完工與厚生認列營收將會有段落差,IBTSIC預估世界花園橋峰B~D棟將貢獻2010~2011年營收金額為28.5億元與17億元(2011年營收17億元中約有9億元為完工比例遞延至2011年,其餘8億元為尚未銷售的部分),並於2011年結案。

2010年獲利預估

厚生2010年營運在橡膠皮本業受惠接獲歐洲救生衣/艇訂單,帶動橡膠皮產品大幅成長,加上世界花園橋峰案將進入最後完工階段,認列比重大幅增加,上述橡膠與營建都將是厚生2010年營收與獲利大幅成長主要原因,IBTSIC預估厚生2010年營收金額為45.9億,YoY+36.75%,營業利益為18.8億元,YoY+53.52%,稅後盈餘為17.89億元,YoY+59.79%,以股本50.38億元計算,稅後EPS 3.55元。

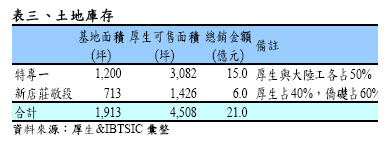

土地庫存

在世界花園橋峰案即將開發結束後,厚生尚有板橋特專一土地將進入開發時程,土地面積共1,200坪左右,其中厚生持有1,011坪(厚生占84%),合計可售面積為7,318坪,厚生土地持分89%,再與大陸工各分50%,每坪45萬元來計算,厚生總銷金額為15億元,特專一厚生帳面成本僅1.73億元,加上容積成本與其餘開發費用,特專一土地可獲利12億元,厚生股本50.37億元來計算,貢獻EPS 2.38元,預計最快在07/2010都審通過後,08/2010送建照,最快在4Q10進入開發時程。

在新店莊敬段土地方面,為厚生在06/2009購入,預計將與僑礎建設共同合作興建,預計最快到2011年下半年才會進入實值開發流程。

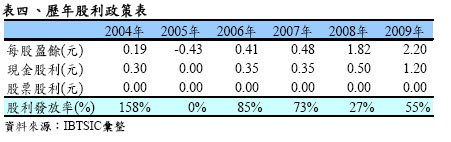

股利政策

厚生近年來股利政策,大都以現金股利為主,股利發放率除了2005年虧損與2008年因金融海嘯因素外,其餘年度皆有55%以上。回顧厚生2008年股利政策配發現金股利0.5元,股利發放率27%。厚生2009年股利政策將配發現金股利1.2元,現金殖利率為5~6%,除息基準日為07/25/2010。

投資建議:

投資建議買進,PER為 8.5X

投資評等說明

| 評等 |

隱含報酬率空間 |

| 強力買進 |

> 50% |

| 買進 |

30%~50% |

| 區間操作 |

預期股價波動區間 < 30% |

|

觀望 |

- 建議降低持股

- 近期股價將呈持平走勢

- 無法由基本面給予合理評等

|