投資建議

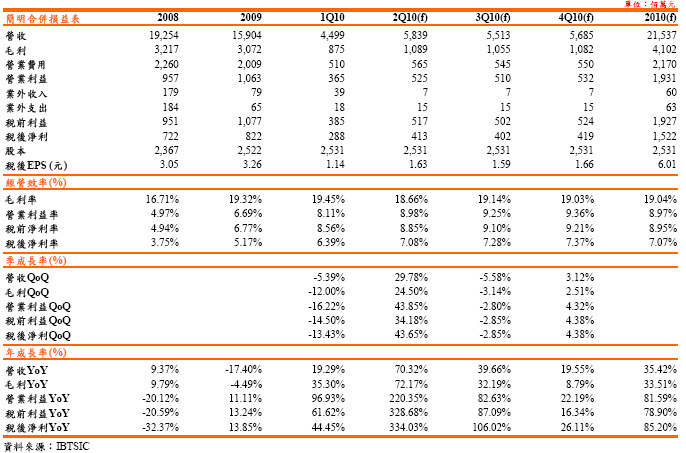

2010年啟碁的營收成長動能主要有三,首先,Android手機自05/2010開始出貨,預估2010年手機營收YoY+76.03%,其次,radio除市場需求隨經濟景氣復甦而回溫外,同業不再替啟碁的radio客戶代工,使得啟碁成為該客戶的radio唯一供應商,預估2010年radio將較2009年增加13.23億元,第三,受惠於新產品效益,預估2010年antenna、networking、digital home營收YoY+24.98%、35.38%、253.44%,整體而言,預估2010年啟的合併營收YoY+35.42%,在規模經濟效益發揮下,預估稅後淨利YoY+85.20%,稅後EPS 6.01元。

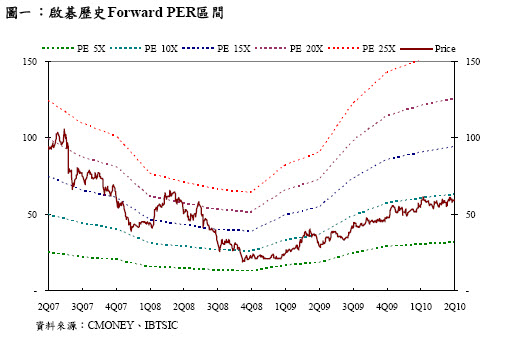

目前PER不到10X,為歷史區間相對低檔,考量2010年獲利成長性(2010年稅後淨利YoY+85.20%),投資建議為買進,目標價PER 14X(以2010年稅後EPS 6.01元為計算基礎)。

營運分析

近期營運概況:

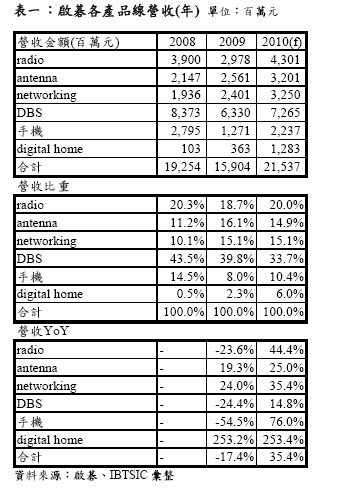

啟碁為網通廠,產品線涵蓋radio、antenna、networking、DBS(即為LNB相關產品)、手機、digital home等領域,2009年營收比重分別為19%、16%、15%、40%、8%、2%。

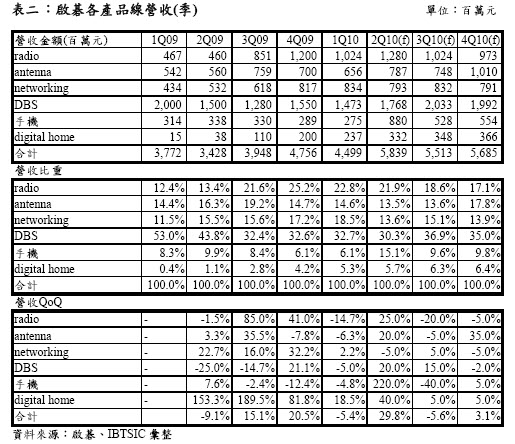

1Q10合併營收44.99億元,QoQ-5.39%,稅後淨利2.88億元,QoQ-13.43%,稅後EPS 1.14元。

05/2010合併營收21.17億元,MoM+27.22%,優於IBTSIC先前預估,主要動能有二,首先,新產品Android手機開始出貨給中國品牌業者,其次,5代LNB因同業在軟體驗證上進度落後,部份機種訂單轉交啟碁生產,帶動啟碁DBS營收優於預期。IBTSIC預估,06/2010合併營收20.58億元,MoM-2.78%,惟仍是相對高水準,預估2Q10合併營收58.39億元,QoQ+29.78%。

預估2010年手機營收YoY+76.03%:

啟碁的手機產品線原本以CDMA手機為主,2009年貢獻12.71億元的營收。2010年手機營收的成長動能係來自於Android手機,該產品係出貨給中國品牌業者,首批產品於05~06/2010出貨,IBTSIC預估,該產品的ASP為160美元,2Q10將出貨12萬支,貢獻6.14億元的營收。

預估2H10 Android手機出貨量10萬支,將貢獻4.97億元的營收,整體而言,加計CDMA手機,預估2010年手機的營收為21.79億元,YoY+76.03%。

預估2010年radio將多貢獻13.23億元的營收:

啟碁的radio客戶為北美汽車廠的一線供應商,旺季為2H。受到北美車市欠佳影響,2009年啟碁radio的營收YoY-23.64%(1H09 radio營收9.27億元,基期低)。不過,radio同業自3Q09逐漸減少替啟碁radio客戶代工的數量,相關訂單已陸續轉至啟碁,3Q09啟碁radio營收8.51億元,QoQ+85%,4Q10啟碁更成為該客戶的唯一供應商,4Q09營收12.00億元,QoQ+41.01%。

1Q10 radio營收10.24億元,預估2Q10將為12.80億元,QoQ+25%,IBTSIC認為,係有部份訂單來自於同業訂單未能及時出貨的部份,預估2010年radio營收43.01億元,較2009年多貢獻13.23億元的營收,YoY+44.42%。

LDS天線將帶動2010年antenna營收YoY+24.98%:

啟碁的antenna主要產品線為NB用天線,全球市佔率約50%。除此之外,啟碁也生產LDS天線,該產品可加強通話效果,近期在smartphone市場的滲透率持續提高,啟碁的舊客戶為日系手機廠,但該客戶的smartphone出貨不高,使得啟碁在此部份出貨相對受限,2009年LDS天線占antenna營收比重不到2%。

啟碁拓展LDS天線客源在2010年斬獲頗豐,台系smartphone廠已自2Q10開始出貨,美系smartphone廠預估將自3Q10開始出貨,IBTSIC預估,2010年啟碁的LDS天線將出貨181.80萬套,貢獻7.56億元的營收,帶動2010年antenna營收增加到32.01億元,YoY+24.98%。

digital home基期尚低,2010年營收YoY+253.44%:

啟碁digital home的產品線原本以IP STB為主(2008年占digital home營收比重大於90%),不過,DBS客戶2009年推出新產品MoCA,該產品可透過銅軸電纜線,使得家庭裡多台電視同時收看衛星電視節目。

現階段啟碁為MoCA的唯一供應商,IBTSIC預估,2010年MoCA將出貨96.98萬套,貢獻10.86億元的營收,帶動digital home營收增加到12.83億元,YoY+253.44%。

2010年營收/獲利預估:

展望2010年,啟碁的多款產品線成長動能主要有三,首先,Android手機自05/2010開始出貨,預估2010年手機營收YoY+76.03%,其次,radio除市場需求隨經濟景氣復甦而回溫外,同業不再替啟碁的radio客戶代工,使得啟碁成為該客戶的radio唯一供應商,預估2010年radio將較2009年增加13.23億元,第三,受惠於新產品效益,預估2010年antenna、networking、digital home營收YoY+24.98%、35.38%、253.44%,整體而言,預估2010年啟的合併營收YoY+35.42%,在規模經濟效益發揮下,預估稅後淨利YoY+85.20%,稅後EPS 6.01元。

投資評等說明

| 評等 |

隱含報酬率空間 |

| 強力買進 |

> 50% |

| 買進 |

30%~50% |

| 區間操作 |

預期股價波動區間 < 30% |

|

觀望 |

- 建議降低持股

- 近期股價將呈持平走勢

- 無法由基本面給予合理評等

|