投資結論

目前本益比位於偏高水準,然在海外轉投資事業成長動能強勁,且營運進入旺季的情況下,投資建議維持逢低買進

1. 大陸及東南亞維持高成長,推升宏全整體獲利:2011 年由於新客戶訂單與新廠投產,預估今年上半年大陸地區營收為31.55 億元(NTD),宏全全年在大陸地區將維持25%的成長,YoY+29%。而東南亞地區今年上半年營收為8.04 億元,YoY+13%,但由於佛統廠與馬來西亞Cocoaland 廠於七月投產,預期今年東南亞成長率將達35%。

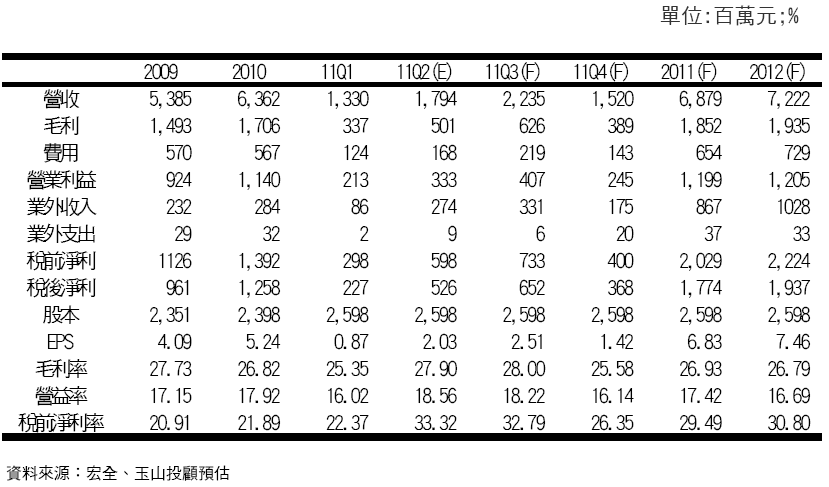

2. Q2 營收為17.94 億元(YoY+9.37%),預估毛利率27.9%,EPS 為2.03 元,預估Q3 旺季維持高成長:宏全Q2 營收為17.94 億元(YoY+9.37%,QoQ+34.89%),預估由於稼動率提升與原料成本下降將使毛利率上升為27.9%,EPS 為2.03 元,略高於玉山先前預估。由於飲料包材及代工充填

其營運波動與季節變化較為密切,Q3 多為全年營收最佳之旺季,玉山預估宏全Q3 營收為22.35 億元(QoQ+24.57%,YoY+15%),毛利率則與Q2 維持持平水準。Q3 集團整體營收預估為50 億元(YoY+21.95%),玉山預估Q3 稅後EPS 為2.51 元。

3. 目前本益比位於偏高水準,然在海外轉投資事業成長動能強勁,且營運進入旺季的情況下,投資建議維持逢低買進:整體而言,宏全集團2011 上半年約有20%成長率,毛利率為21%左右。今年由於日本地震後的轉單效應,開始切入日本市場,預估Q3 將開始貢獻營收。大陸市場則有新的當地客戶簽訂長期合約,預估每年可增加1 億RMB 之營收。由於大陸及東南亞飲料包材市場開發潛力仍大,雖目前毛利率仍不及台灣,但隨著產量擴大規模效益浮現後,獲利貢獻也會提高。玉山預估由於大陸及東南亞獲利貢獻提升,調高宏全2011 年稅後EPS 為6.83 元(幅度+6.72%)。目前宏全本益比為12.73 倍,處於5 年歷史本益比8~14 倍偏高區間,然在海外轉投資事業成長動能強勁,且營運進入旺季的情況下,投資建議維持逢低買進。

訪談重點

1. 宏全為國內最大飲料包材專業製造商,在瓶蓋類市佔率約為80%、瓶身類市佔率約60%、標籤類市佔率約45%:宏全為國內最大飲料、食材之瓶身、瓶蓋、標籤等包材專業廠商,主要生產鋁蓋、塑蓋、爪蓋、罐蓋、標籤、PET耐熱結晶瓶、熱縮薄膜等裝填包裝產品,在瓶蓋類市佔率約為80%、瓶身類市佔率約60%、標籤類市佔率約45%。由於台中無菌一廠與統一簽訂保證量合約,估計每年能夠貢獻營收15~18 億元,預估2011 年PET 瓶與飲料充填之營業額將佔整體59.1%佔營收比重最高,相對2010 年成長2.74 個百分點,預估未來比重將會繼續提高;其次為塑蓋類,約佔15.10%,而鋁蓋類亦佔7.16%,標籤類則佔8.09%。主要生產原料為塑化原料,佔總生產成本約40%,上游原料供應廠商方面,PET 主要供應商為南亞、新光,PE 供應商為台聚,下游廠商主要往來客戶目前有除統一、可口可樂、百事可樂外,亦包括其它國內外知名大廠。

2. 因日本大地震影響,接獲日本短期訂單,預計Q3 為出貨高峰:宏全長年希望打入日本飲料包裝市場,但由於日本飲料廠多已習慣與當地廠商合作,宏全打入日本市場不易。今年由於發生日本大地震且日本從事飲料包裝生產廠商多位於災區,日本飲料廠轉為尋找海外廠商合作。宏全目前初次成功打入日本市場,預估Q3 為主要出貨時期,預期日本廠商訂單將佔Q3 營收5%,雖目前僅是一年期合約之短期合作,但長遠看來將有助於宏全打入日本市場。

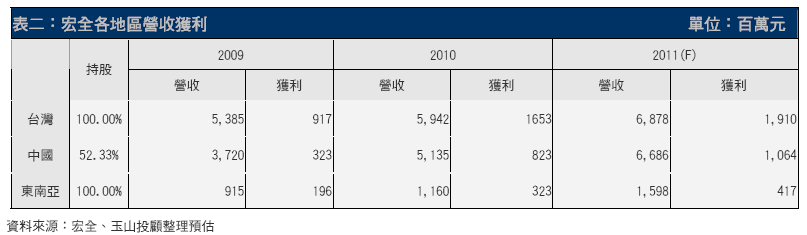

3. 大陸及東南亞將是未來宏全主要成長動能:台灣飲料市場已呈現飽和的情況,因此宏全近年來重心移往大陸及東南亞等國家。宏全原在大陸設立之宏全(中國)控股公司,目前持有股權為52.33%。而大陸營收動能方面,近年由於大陸人均所得提高,中產階級的增加促使大陸飲料市場每年都保持20%以上的成長速度,2010 年大陸飲料市場總產值為1,720 億RMB,預估至2015 年每年將維持18%的成長率;玉山預估2011 年宏全在大陸營收可達66.86億元(YoY+30.2%),獲利為10.64 億元(YoY+70.78%),貢獻宏全母公司EPS 為2.17 元。而宏全在東南亞轉投資公司則是100%的持有,宏全在該地區除了與統一持續合作外,同時與當地知名廠商合作,如泰國紅牛、Oishi 等。隨著市場及客戶的不斷增加宏全亦積極在大陸與東南亞擴建產能,2011 年已在大陸擴增鄭州、昆明及百事廠,並預計在下半年於東南亞將有佛統廠與馬來西亞COCOALAND 廠開始量產,明年初則有越南廠、馬來西亞廠將開始量產,在產能及訂單逐漸增加下,預估東南亞地區2011 年營收15.96 億元(YoY+37.05%),獲利4.17 億元(YoY+29.1%)。

4. 大陸飲料市場開發潛力大,宏全與飲料大廠合作關係緊密:PET 瓶具備容量大、堅固、可回收等好處,目前中國碳酸飲料約佔飲料市場46%,而碳酸飲料包材中PET 瓶應用比例已達57%。因此在大陸飲料包材中,PET 瓶已躍升為主要的包材,而每年的需求量仍呈現二位數的成長,其他金屬及玻璃瓶等包材使用成長已呈現趨緩。大陸由於飲料人口比率仍不及台灣,並且大陸飲料人均消費量在全球中偏低,相對在大陸飲料市場具有較大開發潛力。且大陸飲料市場呈現大者恆大的局面,因此若能與知名大廠建立合作關係,對於其未來的成長性有顯著的影響。目前宏全在大陸的前三大客戶分別為統一、可口可樂、百事可樂等,顯示出其與飲料大廠之緊密關係。

5. Q2 營收為17.94 億元(YoY+9.37%),預估毛利率27.9%,EPS 為2.03 元:宏全Q2 營收為17.94 億元(YoY+9.37%,QoQ+34.89%),預估由於稼動率提升與原料成本下降將使毛利率上升為27.9%,EPS 為2.03 元,略高於玉山先前預估。由於飲料包材及代工充填其營運波動與季節變化較為密切,Q3 多為全年營收最佳之旺季,玉山預估宏全Q3 營收為22.35 億元(QoQ+24.57%,YoY+15%),毛利率則與Q2 維持持平水準。Q3 集團整體營收預估為50 億元(YoY+21.95%),玉山預估Q3 稅後EPS 為2.51 元。

6. 目前本益比位於偏高水準,然在海外轉投資事業成長動能強勁,且營運進入旺季的情況下,投資建議維持逢低買進:整體而言,宏全集團2011 上半年約有20%成長率,毛利率為21%左右。今年由於日本地震後的轉單效應,開始切入日本市場,預估Q3 將開始貢獻營收。大陸市場則有新的當地客戶簽訂長期合約,預估每年可增加1 億RMB之營收。由於大陸及東南亞飲料包材市場開發潛力仍大,雖目前毛利率仍不及台灣,但隨著產量擴大規模效益浮現後,獲利貢獻也會提高。玉山預估由於大陸及東南亞獲利貢獻提升,調高宏全2011 年稅後EPS 為6.83 元(幅度+6.72%)。目前宏全本益比為12.73 倍,處於5 年歷史本益比8~14 倍偏高區間,然在海外轉投資事業成長動能強勁,且營運進入旺季的情況下,投資建議維持逢低買進。

*本公司提供之資料力求準確無誤,但本公司對其全部或任何部分內容的準確性或完整性不承擔任何責任。客戶在進行買賣時,請自行判斷。如因此產生任何損失,概與本公司無關。