壹、產業描述

工業電腦最早是用於工廠生產製造流程中,儀器及機器設備的控制、監視與測試,狹隘來說僅限於工業自動化版卡系統,主要用途為自動化設備。而幾年來,因為通訊、網路、軟體及光電的整合應用之下,工業電腦逐漸應用到生活中各個層面,強調更是以應用領域為主。從捷運讀卡機、自動售票機、ATM、POS、博奕、網路儲存(NAS)、數位電子看板(Digital Signage)、智慧型大樓自動化監控系統及環境監控系統、樂透彩券電腦等,使得整體IPC產業蓬勃發展,領域也超越原「工業」範圍,近年來並進一步將工業電腦更名為「產業電腦」。

由於許多工業等級的應用如工廠自動化、或一般嵌入式應用系統如端點銷售系統等的要求是需要更穩定、更耐用、更安全、使用環境較惡劣、更容易管理、更要有長達5年以上同一產品供貨期的許多要求,惟現有的桌上型電腦或筆記型電腦,並非為上述的應用所設計、製造。於是針對各種產業特性而設計的PC產品便應運而生,如產業電腦(Industrial PC;IPC)及嵌入式電腦(Embedded PC;EPC),其中嵌入式電腦係利用現有的PC技術,提供更高功能整合,並針對客戶各種應用之規格,設計各種不同大小尺寸的單板電腦,為一利基型PC產品。

工業電腦銷售對象與一般PC業者不同,工業電腦通常銷售予系統整合業者(SI)或是加值商(VAR),較少直接銷售予終端使用者。國內工業電腦產業的目標客戶以歐美與日本地區系統廠商或產業界為主,開拓潛在的新客戶,與熟悉當地產業環境或與銷售服務能力強之經銷商結盟,快速攻佔市場、提升市場佔有率。工業電腦客戶在購買產品時,因為必須考量到系統整合及搭配問題,再加上產品本身的複雜度及價格,均比一般消費性產品高,因此客戶認證時間也較長。一般而言,開發新客戶約需要3至6個月,甚至長達12個月的時間,但若產品品質能獲得客戶肯定,客戶的再購率及忠誠度則遠高於一般消費性電子產品。所以通過客戶認證後,後續訂單便成為未來2至3年穩定的獲利來源。

隨著3C的發展,工業電腦的運用由原先的工業自動化,擴及至辦公室自動化,更邁入家庭自動化的時代。人類生活當中的每一部份,都有工業電腦運用的存在。例如:端點銷售系統、銀行ATM系統、通訊產品、視訊產品、智慧型大樓之自動化監控、數位電子看板、自動販賣機、大型電玩機器、醫療保健設備、網路設備及電腦電信整合領域(Computer TelephoneIntegration;CTI)、企業用網路電話交換機 (VoIP Gateway/PBX)。嵌入式電腦強調能適應於各種工作環境,內嵌在許多不同產品應用中,例如應用於人機介面(Human Machine Interface)、醫療監護系統(Medical Care)、軍事情報系統(Information System)、全球衛星定位系統(GPS)等。另一方面,網路與通訊產業應用於工業電腦的比重增加,藉由網路操控工作環境的模式逐漸被企業所接受,如此將刺激企業對於工業電腦的需求。

一般來說,目前產業電腦已經由傳統IPC 板卡的設計製造,朝向專注應用系統方向發展。在產業別的劃分上,目前多投入的市場包括遊戲/博奕市場、醫療應用市場、數位電子看板市場以及車載應用。朝向垂直市場的耕耘已經是產業電腦的共同趨勢。未來,產業電腦也將由產品線的區隔,走向應用產業劃分。

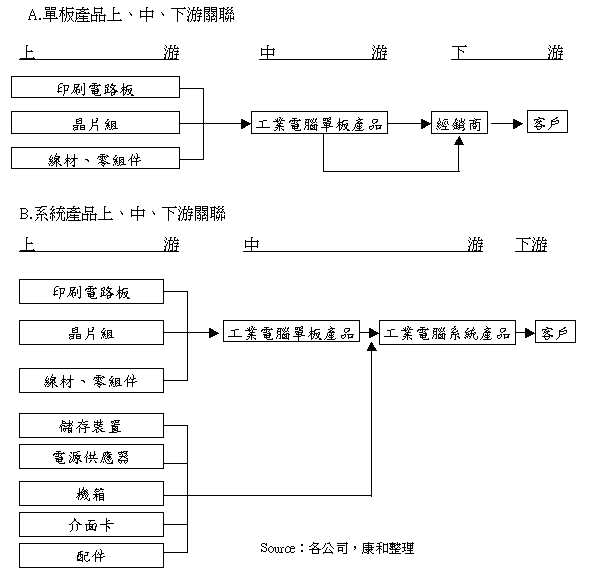

貳、產業供應鏈

參、產業發展

一般來說,產業電腦進入障礙偏高,大廠不願生產未達規模經濟的產品,而小廠則因資金不足無法輕易進入。由於必須針對客戶的特殊需求量身定作,故客戶最為重視產品可靠度及穩定性,最後才會考慮到產品售價,因此台灣產業電腦產業的產值已達新台幣貳佰億元的規模,未來仍將以每年20%的比率持續成長。

產業電腦可算是一個具有獨特利基之產業,大體來說,只要不是使用於一般消費用的個人或商業電腦、伺服器以外的電腦應用,皆可稱為產業電腦。隨著各種網路應用的蓬勃發展,大大增加了產業電腦的應用範圍,使其滲入更多種的產業,包括金融業、電信業、網路業、保全業、娛樂業、交通業、製造業、國防等所需應用的各式電腦自動化控制器與伺服器,以及更多樣的生活應用,因此產業電腦發展趨勢將會逐漸脫離通用型平台,由單一專業領域發展將會朝向單一專注領域發展,大致可以劃分為五類,第一為零售服務、娛樂、金融等服務業領域等。第二為醫療領域,第三為影像監控領域,第四則為網路通訊應用,第五大類則為工業自動化及環境控制領域等,再針對中端應用細部區分則如:電腦電話整合系統(CTI)、銀行ATM、KIOSK、自動售票機、公共場所的跑馬燈、POS、全球衛星定位系統(GPS)、醫療器材、Gaming、Lottery、博弈及彩票機等等。此外,產業電腦相較於個人電腦而言,由於必須在各種惡劣的環境下運作,包括防震、防水、寬溫、防電磁干擾,因此技術層次較高,雖然在硬體上不ㄧ定需要追求最高階的規格,但必須達到高度的產品穩定性,而且產品生命週期也較長。同時,由於功能必須隨著客戶的需求量身定作,是典型少量多樣化的產業,客製化和特殊性也帶來較高的毛利,全球產業電腦廠商的平均毛利率,都可高達三到四成的水準。

產業電腦的應用:

(1)工業自動化控制:

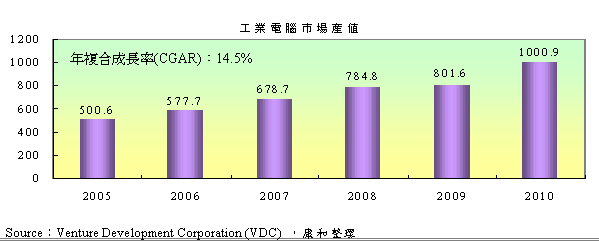

在產業電腦傳統發展主軸之工業自動化控制市場,其應用層面遍及各產業自動化領域,如工廠、電廠、大眾運輸系統、或建築物監控等,根據國外研究機構VDC 粗估,全球工業電腦產值從2006 年的41.77億美元,成長到2008 年的46.36 億美元,每年成長率約在5%以上。

IPC 近年來均走出工廠自動化範圍,朝商業、企業、軍方、娛樂等領域積極佈局,即使工業自動化市場成長漸趨平緩,但在其他領域的挹注下,台灣IPC 廠商的產值成長率平均皆逾2 成。新應用固然是帶動台灣工業電腦廠商業績成長的原因之一,但國際大廠委外代工的趨勢越來越明顯,這兩大要素的結合將是帶動台灣工業電腦持續發展的要因。

(2)生活自動化:

目前產業電腦之應用已不再限於產業自動化領域,近來也迅速普及到生活自動化之市場,產業電腦亦可應用在教育、娛樂及商業等可提升生活機能的各種自動化產品,如嵌入式電腦即已被廣泛應用在像是捷運讀卡機、自動售票機、無人販售機、ATM、POS、KTV 點歌機、Home Automation、GPS 及車用PC 等等。在未來生活型態越來越朝向電腦化, 自動化的趨勢下, 產業電腦的應用勢必也越來越趨近於提供大眾生活便利性方向發展,可預見結合產業與生活自動化的應用市場將會越來越蓬勃。

(3)多媒體傳播平台:

分眾傳播的概念隨硬體架構日益成熟,總體成本隨普及而下滑,價格負擔已可為多數人接受,軟體所發展的應用功能也越來越多,包括廣告托播、影音導覽、視訊教學等,使得多媒體傳播市場將呈現大幅成長。

(4)ITS:

在交通控管之電腦化方面,智慧型交控系統市場(ITS,Intelligent Transportation System)將運用在高速公路、快速道路與市區道路,如交通管理(動態看板控制、路口號誌控制)、電子收付費、車輛安全與控制(車速偵測)、旅行者資訊、公共運輸系統管理等。發展重點包括車輛車速控制器、影像偵測及辨識系統、車用電腦(Car PC)、車用監控系統等,發展的策略以關鍵性技術的產品化為主,如加強及包裝現有行動運算(Mobile Computing)控制平台,使產品更符合ITS 市場的應用。

(5)零售點終端機:

根據研究機構V D C 的預估,2 0 0 8 年全球PC POS及TOUCH POS市場年成長率約1 3 . 5 % 及3 3 . 3 % , 且TOUCH POS年成長率預估至2 0 1 0 年仍有超過3 成的高成長率。在2010年景氣呈現回溫下,預估各家廠商將皆推出新款TOUCH POS搶佔景氣回溫的拉貨潮。

(6)Security:

當社會治安每況愈下、網路各種越權存取事件與層出不窮時,安全的產業無論是在實體或是虛擬世界中,將會愈來愈受到眾人的高度重視。根據Forst & Sullivan 調查資料顯示,全球電子安全器材主要市場為美洲、歐洲及亞太地區,2006年整體規模達796億美元,2008年全球市場規模可達997 億美元。整體產業發展雖然受到景氣趨緩影響,以開發市場的換機時程或受遞延影響,然而在新興市場需求依舊存在,在新機出貨帶動下,整體增長趨勢將相對穩定。

(7)醫療設備:

醫療電子影像系統產值逐漸攀升,目前已成為台廠繼電子看板後,積極進軍的另一影像產業,特別是中國醫療電子影像市場,據iSuppli研調報告指出,繼2005年產值突破10 億美元,達10.74 億美元後,2010 年可望再跨越20 億美元門檻,達20.26億美元,年複合成長率(CAGR)達14%。由於中國佔全球市場約1 成比重,以中國2010 年產值將逾20 億美元來計算,預計全球醫療電子影像系統產值將逾200 億美元,且醫療電子影像系統的靜音、穩定及高處理效能等需求皆貼近台系IPC 廠的技術,因此成為台廠積極切入的領域。

(8)Gaming & Lottery:

關於博弈及彩票,澳門開放兩個Casino Resort,其業績超越Las Vegas 及Singapore,而台灣立院已通過博弈特區。台灣體彩的開辦營運,博弈彩票日趨蓬勃,台廠策略多以通過國外大廠認證進而共同開發相關產品為主要營運模式。

(9)OEM/ODM:

鑑於客戶客製化需求以及國際大廠外包代工之趨勢形成,市場成長性需求均以客製化訂單為主,因此產業電腦廠提昇客製化接單比重之態度相對積極,中小型產業電腦廠商在彈性客製化接單上彈性較佳,客製化接單關鍵在於產業人才是否充足。提昇客製化接單是一種經營觀念的調整,不僅需要前端應用及業務的支持,同時也需要後段作業流程配合。由於客製化需要較多研發人員的支援,客製化比例若拉昇,則研發人員的數量也將增加。儘管OEM/ODM 是營收成長的快速來源,但是一般來說,因大客戶的議價能力較強、訂單量大與時間較長等因素,OEM/ODM 的毛利率大致只能維持15~25﹪左右,相較於一般工業電腦產品的毛利率動輒40%上下,的確低了許多,因此,對於無規模經濟產業電腦小廠來說,接單越多,毛利越低,因此在台廠規模大多不大情況下,聚焦專注於此種策略之廠商仍屬少數。

(10)垂直整合產品:

此類產品所延伸出來的市場規模將相當令人期待,廠商除需具備開發產業電腦的基本能力外,更需具備韌體開發能力及垂直整合的know-how,才能將高效能、整合性、擴充性及相容性高的系統平台應用於各產業中,提供客戶Time-to-Market 的服務。目前國內廠商大多朝向此領域發展,未來產業電腦的發展潛力在會在於垂直整合應用市場,對於具備高度整合技術能力的廠商將是一大機會。

肆、產業展望

相對於大多屬標準品的個人電腦,產業電腦主要應用於不同產業以及各種特殊應用系統中,其需採客製化的設計,所以應用的範圍較小,無法大量生產,製造模式屬於少量多樣,此種生產的彈性控制能力形成一定的進入障礙,相對的毛利率較不會受到擠壓,一般來說毛利可達30﹪~40﹪左右,而且客製化程度越高,毛利率越高。國內廠商因成本控制能力強,產品具價格優勢,且生產品質已達一流大廠水準,在近年來國際景氣低迷的情況下,國內廠商反而具市場優勢,短期毛利率仍可維持一定水準。產業電腦的客戶以企業為主,當景氣復甦時,企業對IT 之投資增加,因此產業電腦的需求也隨之上揚;但經濟不景氣時,產業電腦產品能夠讓企業顯減少人力、降低成本,所以,在不景氣中產業電腦的需求仍可維持平穩,受到的影響幅度較小。

從Electronic TrendPublications Inc.調查顯示,在工業電腦主要應用領域當中,佔產值前兩大的通訊、工廠自動化,2005~2008 複合成長率分別為6.11%及6.9%,而軍事、航太、醫療及嵌入式板卡也同步呈現穩健成長趨勢。就全球產業電腦區域銷售比例觀之,北美與歐洲是目前最主要的銷售地區,其次才是亞洲,但由於市場規模不大且利基市場的廠商眾多,大廠的市佔率也很少高過10%。產業電腦之主要應用見於不同之產業以及各式各樣之特殊應用系,產品之設計與功能大多因應不同客戶之需求而量身定作,屬於產品少量多樣化的商業模式,不願作非規模經濟生產的大廠與資金不足的小廠,不願或無法進入該種產業,使得此產業多少存在著進入障礙!然而,這種情況也將有所改變,隨著3C 產品的相關供應商競爭加劇,有大廠開始跨入這個領域,例如華碩、建碁、緯創等。有條件勝出的廠商,除了要有競爭對手很難跨越的經驗曲線,彈性營運模式與成本領導都將是新一波的挑戰。

伍、個股介紹

凌華6166

凌華09年營收19.66億元,YoY-0.41%,EPS 1.40元。1Q10營收6.92億元,QoQ+13.38%、YoY+68.78%,EPS 0.80元。10年4月營收2.84億元,MoM-0.13%、YoY+94.40%。

2Q10在逐漸進入產業旺季產能滿載下,公司3、4 月訂單已有因訂單滿手而遞延出貨的情況發生,訂單能見度由以提升至兩個月。此外因半導體與LED 產業景氣回春產能擴充,因此帶動下游廠商對量測自動化設備訂單回籠。預估2Q10營收9.42億元,QoQ+36.13%、YoY+106.79%,EPS 1.09元。

在中國經濟快速成長,而當地基本工資提升,人力成本優勢降低,因此引發工廠設備自動化需求的長期需求,將帶動凌華產品量測自動化產品營收,再加上產業回溫工業電腦部分訂單亦逐漸加溫,預估2010年營收35.77億元,YoY+81.93%,EPS 4.04元。投資建議買進,目標價48.5元。

威達電3022

09年營收32.82億元,YoY-10.83%,EPS 2.01元。1Q10營收8.68億元,QoQ-18.06%、YoY+59.41%,EPS 1.08元。10年4月營收3.07億元,MoM-8.41%、YoY+114.12%。

09年產品營收比重,工業電腦用板卡與產業電腦產品占營收比重將近9 成,工業電腦週邊產品約9%,工控卡約佔2%。而威達電於04 年進行自有品牌切割,成立子公司威強從事自有品牌行銷業務,威達電專注於專業代工業務,提供一貫化的服務。以銷售區域比重而言,台灣佔53%、美洲佔34%、歐洲佔3%及亞洲客戶佔10%,但內銷部分大部份銷售給威強,而威強出貨歐洲比重佔60%、美國比重佔10~20%,因此威達電商品仍以歐美為主要市場;就客戶別來看,威強佔代工比重約5~6 成,Gtech 約佔2~3 成,其餘則為威達電自行開發的業務,及美國、歐洲等專案客戶。

威達電將醫療事業部門獨立成為百視美子公司,將有利於醫療產品技術與市場開發的集中性。但因醫療產業市場相對封閉,需歷時2~3年營收獲利才會有明顯提升。目前百視美產品已通過國際品牌大廠的認證,板卡已有少量出貨,螢幕也接獲部份測試訂單。目前較缺軟體商開發系統,預計在可配合之系統整合商大勢底定後,營收獲利在2H10會有較明顯斬獲。

預估威達電10年營收41.78億元,YoY+27.30%,EPS 3.94元。投資建議買進,目標價43.3元。