投資建議

國產(2504):買進

中國水泥事業轉虧為盈,4Q11湖南水泥投產,加上台灣中國反傾銷案成立,兩岸水泥及混凝土獲利大幅成長。

國產近兩年推動土地資產活化,潛在利益龐大。

轉投資復興航空擴充新機,未來在兩岸航線營運動能大增。

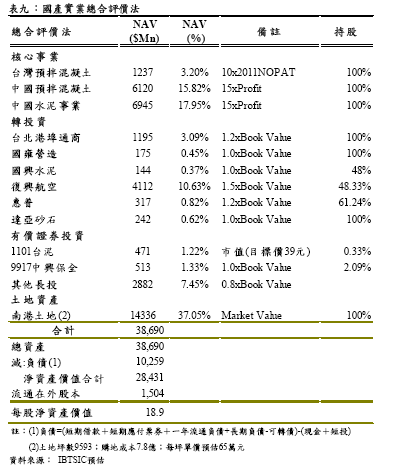

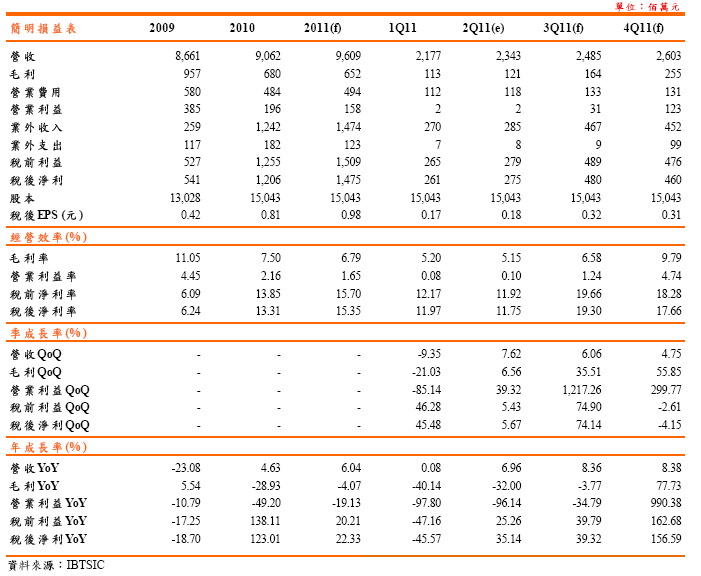

IBTSIC預估2011年營收96.09億元,YoY+6.04%,毛利率6.79%,稅後EPS 0.98元,以2006~2010淨值比區間0.9~1.6X,目前股價已接近歷史下

緣區,投資建議為買進,目標價PBR1.1X(以2011年底淨值15.58元為計算基礎),或總合評價法計算長期目標價18.9元。

營運分析

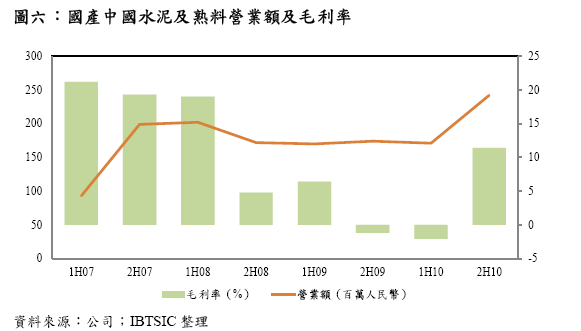

國產中國水泥事業轉虧為盈

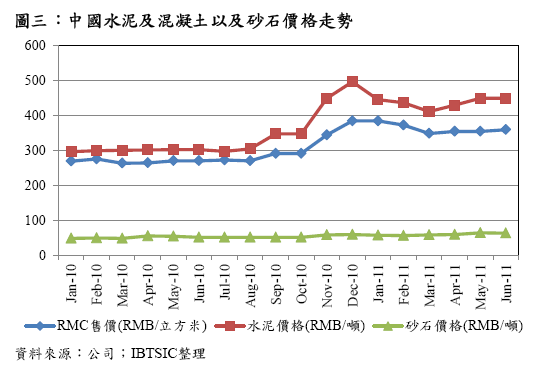

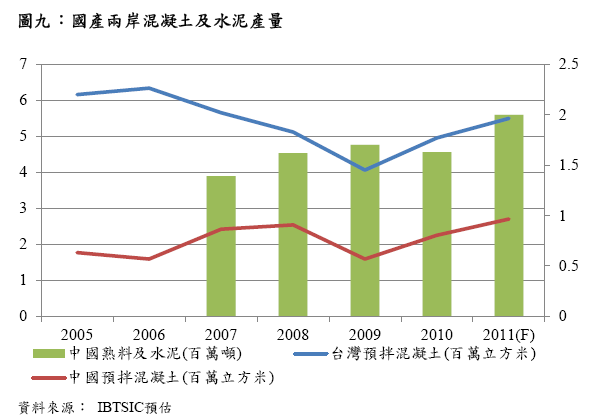

中國水泥價格受到十二五計劃,重大工程包括:水利工程、保障住房、環城捷運及高鐵擴建計劃,對水泥需求由2010年18.7億噸,擴增至2011年20億噸,4Q10水泥價格漲幅最大,轉虧為盈,2010年中國水泥事業群虧損5,300萬台幣。1Q11受到農曆新年工作天數減少,水泥價格下滑40元人民幣,2Q11因旱災無法運送砂石,砂石上漲10%,3Q11水泥在梅雨季節來臨,需求疲弱下水泥報價難以止跌,展望4Q11水泥進入補庫存,價格和銷量回升下,預估今年中國水泥事業群獲利5.63億元台幣,順利轉虧為盈。

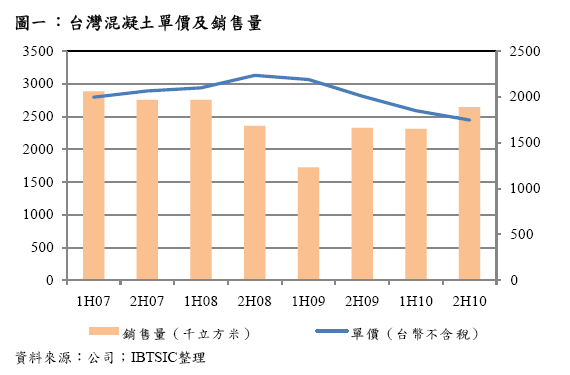

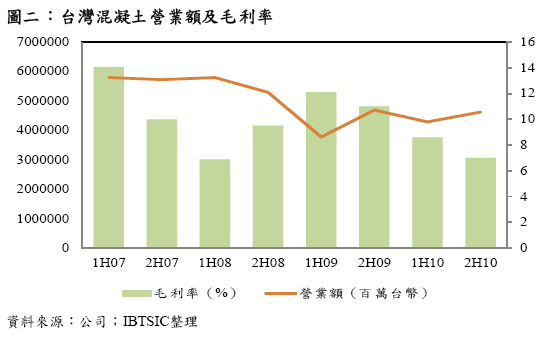

受反傾銷稅影響,台灣混凝土價格逐步脫離谷底

財政部於05/31/2011通過,對中國進口卜特蘭水泥課徵反傾銷稅約在95%,中國水泥業者退出台灣市場,可釋出約200萬噸水泥銷量,短期台灣業者在初審判決前並未調漲價格,若3Q11漲價以國產漲價100~150元做計算基礎,毛利可達6.79%(4Q11毛利9.79%),台灣水泥及混凝土價格可望擺脫谷底。

轉投資復興航空,受惠兩岸包機直航增班利多

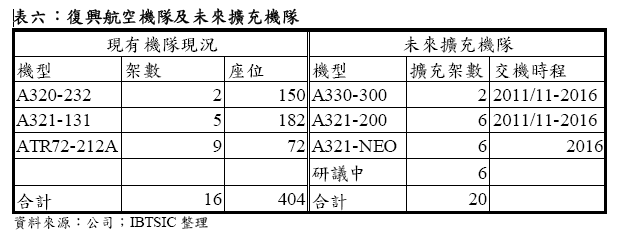

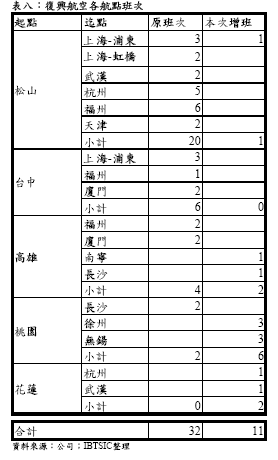

復興航空受惠兩岸定期航班增班,由原本32班增為43班,增幅為34.37%,近期已著手採購新機,與法國空中巴士訂購12架飛機,有助於復興航空爭取遠程航點。

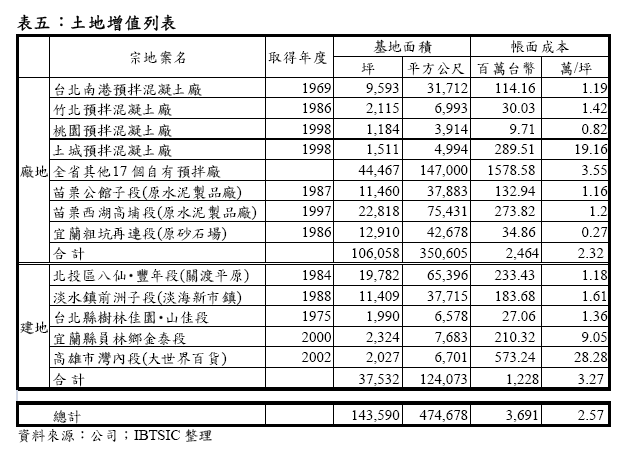

國產活化土地資產,潛在利益龐大

國產坐擁龐大資產增值利益,因此,國產規劃未來二年,推動土地資產活化,配合都市更新計劃,處份後潛在利益龐大,尤其是南港廠土地面積廣,潛在價值達150億台幣。

公司簡介:

國產主要產品為預拌混凝土,於台灣擁有22座混凝土廠,年產能800萬立方米,每小時生產能力達5,130立方米,為台灣地區預拌混凝土之領先企業之一;於中國混凝土事業年產能360萬立方米,其中蘇州產能70萬立方米,每小時總產能可達1,440立方米,整體規模居蘇州同業之冠,未來在吳江和昆山新增二套設備,產能擴充至440萬立方米;國產在中國水泥市場將鎖定區域利基市場,以福建、湖南為核心,於福建地區擁有年水泥生產能力200萬噸;湖南水泥廠4Q11開始量產,年產能300萬噸,中國水泥年產能擴增至500萬噸。另外轉投資防火建材-惠普及復興航空,為國產提供穩健獲利。

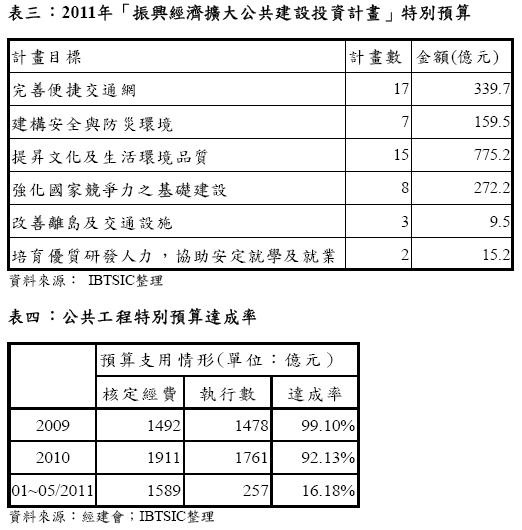

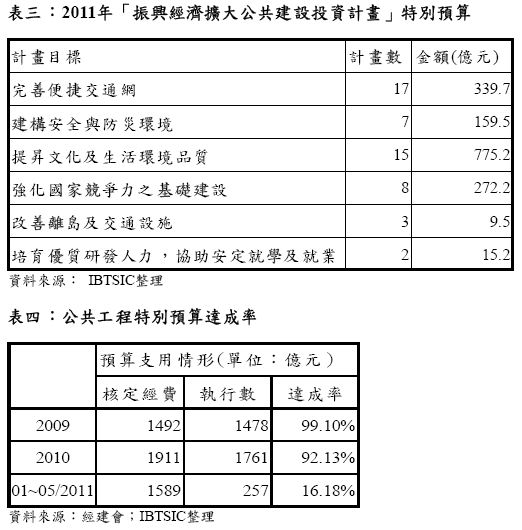

台灣1H11公共公程達成率僅16.18%,2H11加速趕工有利上游產業

政府為降低失業率及維持經濟成長力道,預計將提高國內公共工程經費,包括目前正在施工五楊段拓寬高架工程、機場捷運、新莊捷運及環狀捷運等,以及準備陸續發包之新北市三環三線捷運網、雙子星大樓開發案、台中捷運網、高雄港聯外高架道路、台九線蘇花公路改善工程、台鐵捷運化及地下化工程以及全台水患治理工程等。

以01~05/2011公共工程特別預算達成率僅16.18%,2H11公共工程趕工下,將帶動各項建材之強勁需求,而預拌混凝土市場亦將受惠,尤其是2H11在水泥價格醞釀彈升之效益下,將有明顯的轉嫁與成長空間。

2011年將釋出5,000億元的公共建設經費,根據過去經驗,若以執行率80%以上,花費在混凝土上的費用,約佔其總金額的7%,粗估需要混凝土的金額將至少會有280億元以上。國產2010年預拌混凝土銷量為496萬立方米,預估2011年混凝土銷量可達550萬立方米,YoY+10.89%,銷售金額為94.33億元,YoY+6.34%。

2H11宣判中國反傾銷案,水泥及混凝土將呈價量齊揚

近年台灣受到中國低價水泥傾銷,中國低價水泥佔台灣總需求量約二成左右,使得台灣水泥業者叫苦連天,在台灣業者聯合控告中國反傾銷案,財政部於05/31/2011通過,對中國進口卜特蘭水泥課徵反傾銷稅約在95%,短期台灣業者在初審判決前並未調漲價格,以目前台灣預拌混凝土價格,約位於每立方米1,750元台幣,處於歷史低點,預期2H11台灣水泥及混凝土價格就會反應,將呈現價量齊揚。今年國產本業獲利較去年大幅衰退,但考量到2012年,中國水泥業者退出,台灣水泥業者將瓜分200萬噸水泥銷量,可望擺脫谷底。

中國水泥產業進入黃金收成期

中國的水泥產業,除積極淘汰落後產能外,中國政府於09/2009提出『限制產能措施』,又於11/2010再提出水泥業準入條件。已確保了『擴充障礙』在供需態勢改善後水泥業正進入新一輪報價上升週期。尤其在中央多項基礎建設、水利工程,保障性住房等大型工程積極推動下,將是中國水泥「黃金收成期」,而大陸預拌混凝土市場亦將同步受惠成長。

國產中國水泥事業群

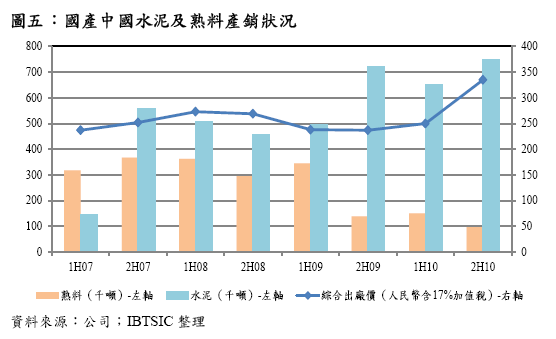

2009年在淘汰落後產能,再加上積極西部大開發,解決中國水泥產業供過於求產能,過去在長江下游供給過剩時,通常會造成輸往長江中游地區產能增加,造成福建等地區水泥報價下跌;以國產中國水泥廠2010年虧損5,300 萬元,主要是湖南廠開辨費4,000萬元,福建燒煤鍋爐報廢損失1,300萬(約人民幣300萬),4Q10國產在中國水泥事業已轉虧為盈,1Q11獲利1.08億台幣,2Q11因為暴雨造成礦山道路受損影響產能,預估獲利1.1億台幣,4Q11湖南水泥廠開始營運,扣除開辨費後,預估可貢獻獲利1億台幣,粗估2011年中國水泥獲利5.63億元,挹注每股獲利0.375元。

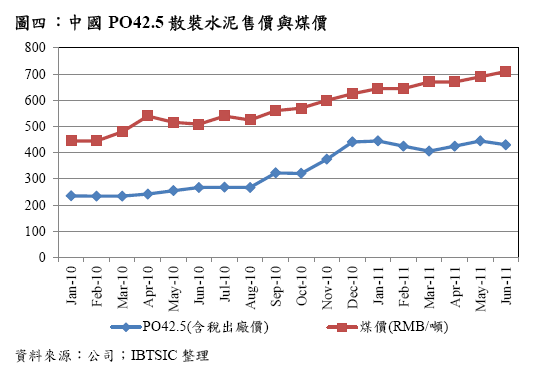

在水泥價格方面,春節過後福建PO 42.5散裝水泥價格,由每噸400~430 元人民幣,價格推升至每噸445元人民幣,受到暴雨影響預估價格介於每噸400~430元人民幣,4Q11價格可望回升至每噸425~440人民幣。

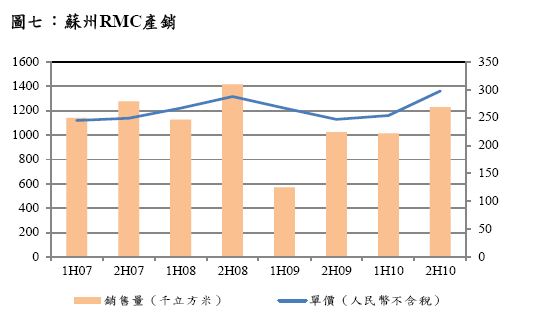

國產中國混凝土事業群

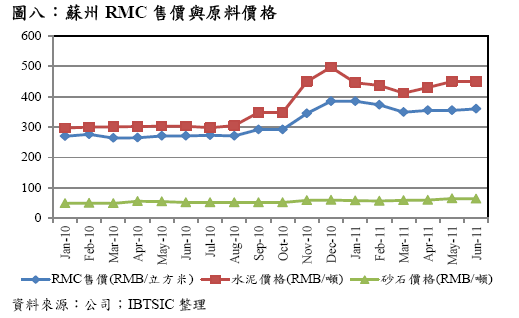

2Q11中國出現旱澇現象,在02~05/2011乾旱使長江下游沽竭,砂石無法水運價格大幅攀升,由每公噸57元漲至65元,06/2011豐沛梅雨提早報到,礦水道路受損嚴重礦石無法開採,再加上大雨使營建業者停工,造成水泥價格回落、煤價彈升,06/2011散裝水泥價格降至每噸430人民幣,MoM-3.37%,煤價則漲至每噸710人民幣,MoM+2.90%,造成2Q11獲利不如預期。

國產於蘇州地區有6座廠,年產能70萬立方米,2H11預拌混凝土價格介於每立方米349~385人民幣,優於1H10每立方米264~275人民幣區間價格,2H11價格波動較大,因華東及華南地區水泥價格大幅上漲下,帶動預拌混凝土價格走高,1Q11國產在中國預拌混凝土貢獻獲利8,000萬台幣,2Q11因旱災無法運送砂石,砂石價格上漲10%,及煤價上漲推升成本,預估2Q11中國預拌混凝土獲利4,000萬台幣,1H11獲利已達2010年全年獲利的65.22%,3Q11在長江水位上升下砂石價格回跌,獲利可回到1Q11獲利水準,預估2011年中國預拌混凝土貢獻獲利2.78億台幣YoY+105.43%。

國產推動土地資產活化

國產擁有龐大資產增值利益,雖然根據國際會計準則(IFRS),非投資用土地資產以成本法入帳,對國產每股淨值影響小,因此,公司規劃未來二年後,推動土地資產活化,配合都市更新計劃,處份後潛在利益龐大:

1. 台北南港廠佔地9,593坪,帳面成本為1.14億元,以目前臨近土地標售價格,每坪約為170~180萬元,資產潛在獲利約為150億元,可貢獻每股獲利約10元。

2. 竹北廠位於生技園區預定地,佔地2,115坪,帳面成本3,000萬元,以目前每坪市價20~30萬元,粗估潛在獲利約為9~11億元,可貢獻每股獲利超過0.67元。

3. 北投關渡平原建地19,782坪,目前每坪市價約6萬元,資產潛在獲利約為12億元,可貢獻每股獲利超過0.8元。

轉投資復興航空,受惠兩岸包機直航利多

復興航空在國內線機型為ATR小飛機,是國內航空業的龍頭,但在國際線則受制於機型,無法與其他業者競爭長途航班,近年在兩岸開放直航及國際航班大幅成長下,復興航空已著手採購新機,近期與法國空中巴士訂購12架飛機,其中6架為AIRBUS A321 Neo機型,有助於復興航空爭取遠程航點。這是繼2009年耗資9億美元採購2架A330-300型客機和6架A321-200型客機後,再添購新機計畫。

兩岸航線最賺錢航線為上海、北京、深圳,但陸續增班的航點,都是二線、三線城市,一開始營運的3-6個月幾乎都會虧錢,但擁有一線城市的航點,航空公司獲利豐厚,因此,在經營中國二線、三線的航班市場,載客率頇達到八成以上才能獲利,航空公司多用一線城市航線彌補其他航線虧損,再者,兩岸航空談判台灣一直處於弱勢,熱門航點多分配到紅眼航班,對台灣航空業者來說,兩岸航線是薄利多銷。

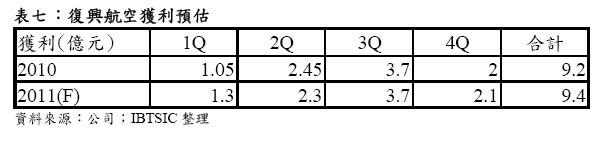

復興航空2010年營收85億元,受惠兩岸定期航班增班,由原本32班增為43班,增幅為34.37%,以目前復興航空班次來看,整體定期航班市佔率為15.4%(以目前定期航班558班為基礎),預估2011年營收上看92億元,今年平均油價較去年漲10元左右,以每個月平均油耗為4.3萬桶,預估油每漲10元美金獲利會減少1000萬獲利,因此獲利僅較去年由9.2億元,小幅成長至9.4億元。復興航空預計4Q11轉上市以現金增資方式,故無潛在利益,上市後國產持有復興航空股權由48.3%,減為43.3%。

投資建議:

IBTSIC對國產未來營運動能,分下列幾點觀察:1).中國水泥事業群轉虧為盈,4Q11湖南水泥開始量產,預估貢獻獲利5.63億元,每股貢獻0.375元;中國混凝土事業群,預估貢獻獲利2.78億元,每股貢獻0.185元;2).轉投資復興航空獲利較去年小幅成長,考量復興航空擴充新機,未來在兩岸航線營運動能大增;3).未來兩年國產將活化土地資產,台北南港廠佔地9,593坪,潛在獲利約150億元;4). 台灣反傾銷稅預估在07/2011成立,若以台泥每公斤預拌混凝土上漲200元,國產約漲100~150元,漲價後今年毛利可由5.5~6%上升至6.79%。

國產2010年營收90.62億元,YoY+4.63%,毛利率7.50%,稅前淨利12.55億元,稅後EPS 0.81元;IBTSIC預估2011年營收96.09億元,YoY+6.04%,毛利率6.79%,3Q11中興保全及台泥股利投資收益進帳7000萬,稅後EPS 0.98元,以2006~2010淨值比區間0.9~1.6X,目前股價已接近歷史下緣區,投資建議為買進,目標價PBR1.1X(以2011年底淨值15.58元為計算基礎),或總合評價法計算長期目標價18.9元。

投資評等說明

| 評等 |

隱含報酬率空間 |

| 強力買進 |

> 50% |

| 買進 |

30%~50% |

| 區間操作 |

預期股價波動區間 < 30% |

|

觀望 |

- 建議降低持股

- 近期股價將呈持平走勢

- 無法由基本面給予合理評等

|

*本公司提供之資料力求準確無誤,但本公司對其全部或任何部分內容的準確性或完整性不承擔任何責任。客戶在進行買賣時,請自行判斷。如因此產生任何損失,概與本公司無關。