MoneyDJ新聞 2025-11-14 09:24:57 黃文章 發佈

《MarketWatch》報導,RJO Futures資深市場策略師約翰‧卡魯索(John Caruso)報告表示,銅市「供應面結構性短缺的可能性極高」,預測未來十年全球銅需求每年將增加約100萬公噸。

《MarketWatch》報導,RJO Futures資深市場策略師約翰‧卡魯索(John Caruso)報告表示,銅市「供應面結構性短缺的可能性極高」,預測未來十年全球銅需求每年將增加約100萬公噸。

報告指出,這種結構性缺口主要源於AI驅動的電力需求暴增、能源轉型、基建投資與電動化趨勢的長期推動。雖然川普政府轉向以化石燃料為核心的能源政策,取消了數十億美元的清潔能源補助,但AI數據中心的電力需求仍在推高銅的中長期需求,抵消了部分綠能項目減弱的影響。

雖然川普政府淡化了綠能政策,主張強化石油、煤炭等傳統能源以推動能源獨立,但真正支撐銅價的力量在於「AI基礎設施的電力需求」。根據加州勞倫斯柏克萊國家實驗室2024年報告,數據中心在2023年佔美國總電力消耗約4.4%,預計至2028年將升至6.7%至12%。

卡魯索指出,AI數據中心的電力需求「預計在十年內將翻倍」,而AI基礎建設的資本支出仍「毫無放緩跡象」。這意味著,未來AI產業將持續拉動對銅線、變壓設備、冷卻系統等高導電材料的需求。

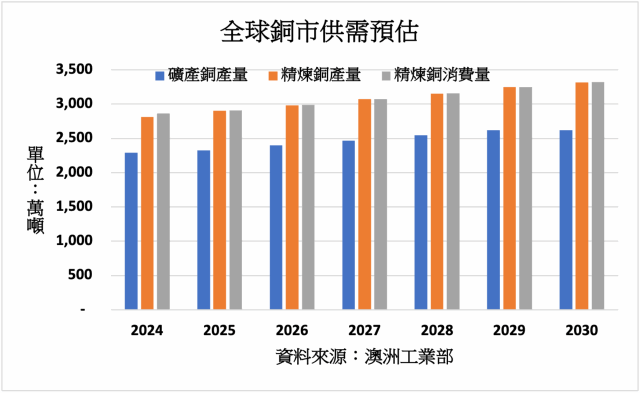

根據國際能源署(IEA)數據,到2035年全球銅市場可能出現30%的供應短缺。這不僅是因為AI和電氣化帶來的需求飆升,也源於礦產開採面臨的挑戰,如品位下降、環保限制與投資不足。卡魯索指出,「AI競賽仍處於初期階段」,意味著銅價的上行潛力遠未耗盡。

Mount Lucas Management聯席投資長大衛‧阿斯貝爾(David Aspell)強調,AI基礎設施與數據中心的建設正成為新的銅市需求支柱,驅動消費的產業部門「需求依然強勁,並預期將持續」。換言之,即使政策層面發生調整,市場對高導電性金屬如銅的需求仍不會消失。

巴克萊(Barclays)報告表示,從宏觀背景來看,全球電力需求的確出現了結構性的轉折。以往電力負荷增速落後於GDP增長,但如今隨著人工智慧與數據中心的興起,電力消耗將顯著加快。AI運算與大規模數據儲存本身屬於高能耗行業,加上製造業在地化趨勢,以及交通運輸、工業領域電氣化程度的提升,都意味著未來數十年電力需求將出現持續而強勁的成長。

BCA Research大宗商品與能源首席策略師魯卡雅‧易卜拉欣(Roukaya Ibrahim)指出,「美國對精煉銅的關稅豁免」將在2026年夏季重新評估,因此市場參與者仍持續在紐約囤貨。這使美國銅價再次高於倫敦,反映市場預期未來政策仍具不確定性。她認為,在最終關稅決策出爐前,「全球銅市可能持續錯位」,價格下行空間有限。

(圖片來源:MoneyDJ理財網資料庫)

*編者按:本文僅供參考之用,並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力,自行作出投資決定,如因相關建議招致損失,概與《精實財經媒體》、編者及作者無涉。